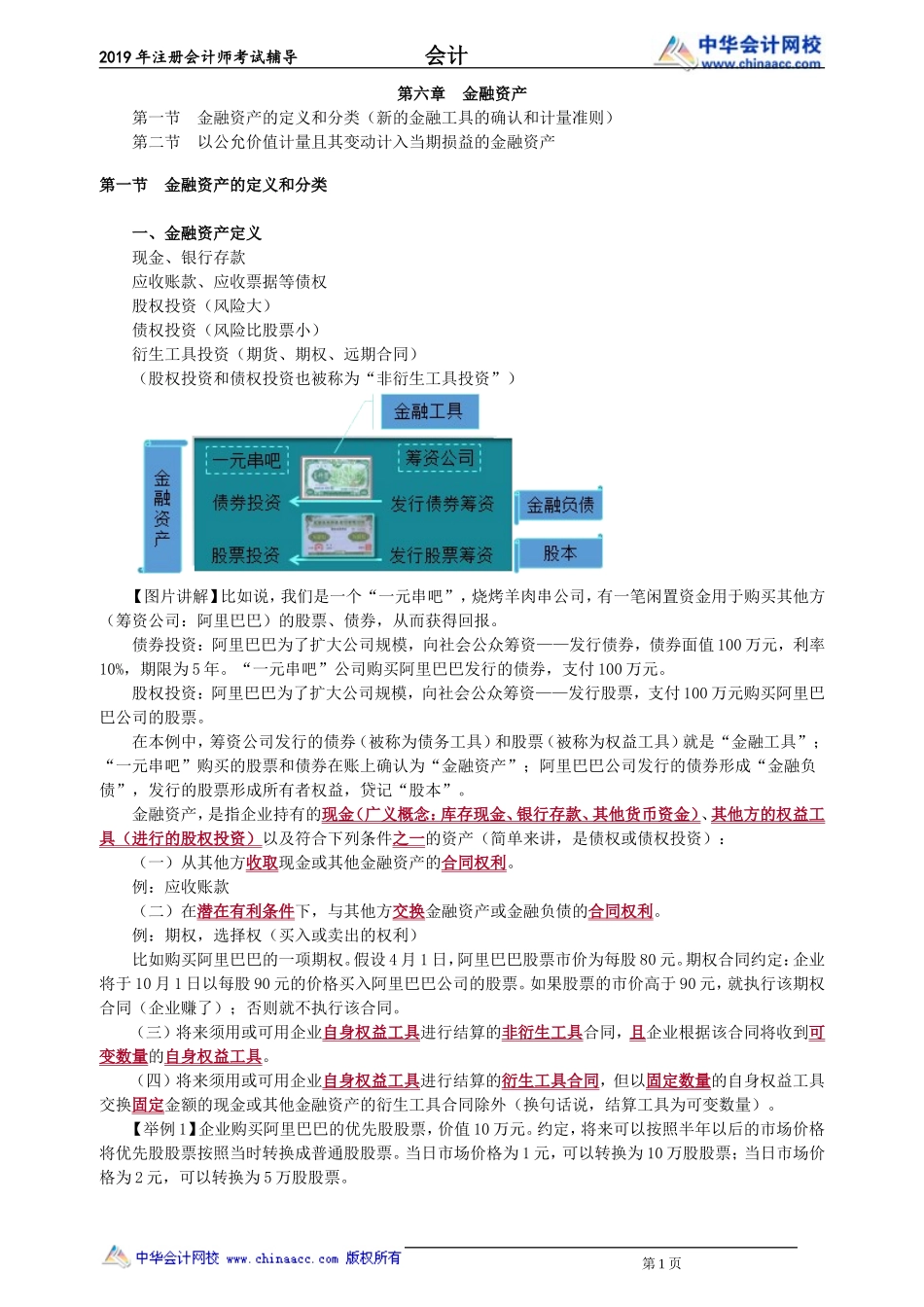

2019年注册会计师考试辅导会计第六章金融资产第一节金融资产的定义和分类(新的金融工具的确认和计量准则)第二节以公允价值计量且其变动计入当期损益的金融资产第一节金融资产的定义和分类一、金融资产定义现金、银行存款应收账款、应收票据等债权股权投资(风险大)债权投资(风险比股票小)衍生工具投资(期货、期权、远期合同)(股权投资和债权投资也被称为“非衍生工具投资”)【图片讲解】比如说,我们是一个“一元串吧”,烧烤羊肉串公司,有一笔闲置资金用于购买其他方(筹资公司:阿里巴巴)的股票、债券,从而获得回报。债券投资:阿里巴巴为了扩大公司规模,向社会公众筹资——发行债券,债券面值100万元,利率10%,期限为5年。“一元串吧”公司购买阿里巴巴发行的债券,支付100万元。股权投资:阿里巴巴为了扩大公司规模,向社会公众筹资——发行股票,支付100万元购买阿里巴巴公司的股票。在本例中,筹资公司发行的债券(被称为债务工具)和股票(被称为权益工具)就是“金融工具”;“一元串吧”购买的股票和债券在账上确认为“金融资产”;阿里巴巴公司发行的债券形成“金融负债”,发行的股票形成所有者权益,贷记“股本”。金融资产,是指企业持有的现金(广义概念:库存现金、银行存款、其他货币资金)、其他方的权益工具(进行的股权投资)以及符合下列条件之一的资产(简单来讲,是债权或债权投资):(一)从其他方收取现金或其他金融资产的合同权利。例:应收账款(二)在潜在有利条件下,与其他方交换金融资产或金融负债的合同权利。例:期权,选择权(买入或卖出的权利)比如购买阿里巴巴的一项期权。假设4月1日,阿里巴巴股票市价为每股80元。期权合同约定:企业将于10月1日以每股90元的价格买入阿里巴巴公司的股票。如果股票的市价高于90元,就执行该期权合同(企业赚了);否则就不执行该合同。(三)将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将收到可变数量的自身权益工具。(四)将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外(换句话说,结算工具为可变数量)。【举例1】企业购买阿里巴巴的优先股股票,价值10万元。约定,将来可以按照半年以后的市场价格将优先股股票按照当时转换成普通股股票。当日市场价格为1元,可以转换为10万股股票;当日市场价格为2元,可以转换为5万股股票。第1...