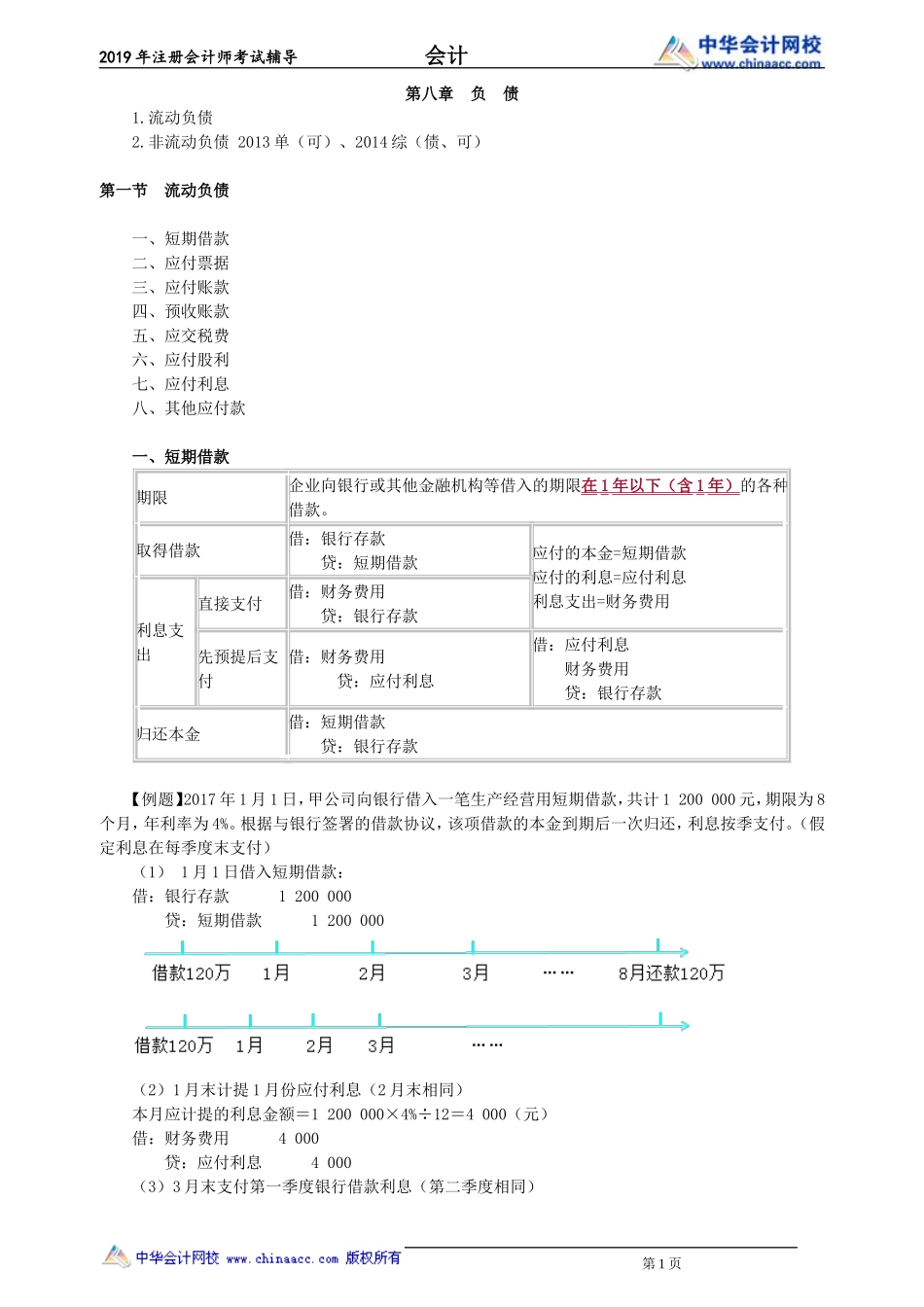

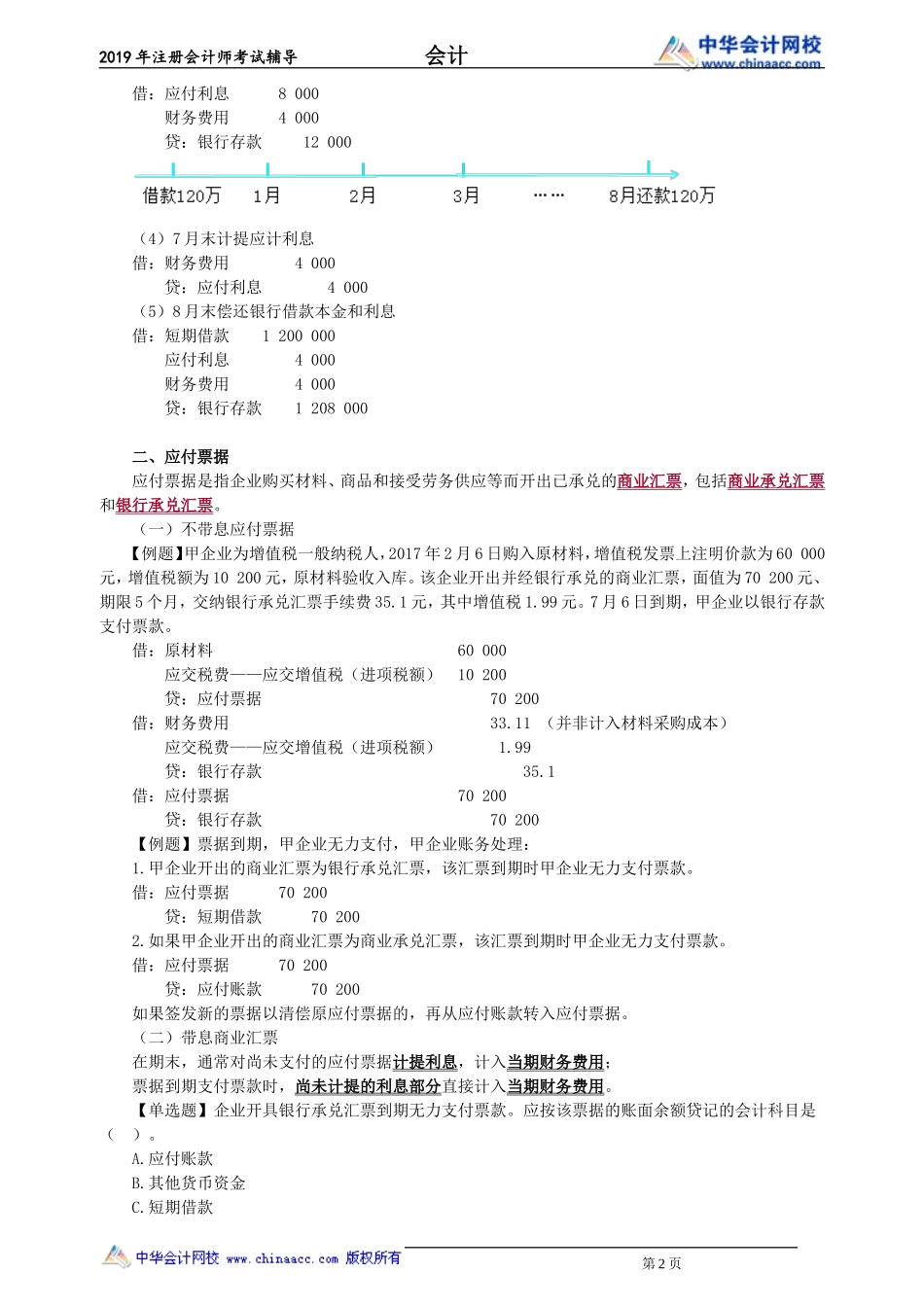

2019年注册会计师考试辅导会计第八章负债1.流动负债2.非流动负债2013单(可)、2014综(债、可)第一节流动负债一、短期借款二、应付票据三、应付账款四、预收账款五、应交税费六、应付股利七、应付利息八、其他应付款一、短期借款期限企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种借款。取得借款借:银行存款贷:短期借款应付的本金=短期借款应付的利息=应付利息利息支出=财务费用利息支出直接支付借:财务费用贷:银行存款先预提后支付借:财务费用贷:应付利息借:应付利息财务费用贷:银行存款归还本金借:短期借款贷:银行存款【例题】2017年1月1日,甲公司向银行借入一笔生产经营用短期借款,共计1200000元,期限为8个月,年利率为4%。根据与银行签署的借款协议,该项借款的本金到期后一次归还,利息按季支付。(假定利息在每季度末支付)(1)1月1日借入短期借款:借:银行存款1200000贷:短期借款1200000(2)1月末计提1月份应付利息(2月末相同)本月应计提的利息金额=1200000×4%÷12=4000(元)借:财务费用4000贷:应付利息4000(3)3月末支付第一季度银行借款利息(第二季度相同)第1页2019年注册会计师考试辅导会计借:应付利息8000财务费用4000贷:银行存款12000(4)7月末计提应计利息借:财务费用4000贷:应付利息4000(5)8月末偿还银行借款本金和利息借:短期借款1200000应付利息4000财务费用4000贷:银行存款1208000二、应付票据应付票据是指企业购买材料、商品和接受劳务供应等而开出已承兑的商业汇票,包括商业承兑汇票和银行承兑汇票。(一)不带息应付票据【例题】甲企业为增值税一般纳税人,2017年2月6日购入原材料,增值税发票上注明价款为60000元,增值税额为10200元,原材料验收入库。该企业开出并经银行承兑的商业汇票,面值为70200元、期限5个月,交纳银行承兑汇票手续费35.1元,其中增值税1.99元。7月6日到期,甲企业以银行存款支付票款。借:原材料60000应交税费——应交增值税(进项税额)10200贷:应付票据70200借:财务费用33.11(并非计入材料采购成本)应交税费——应交增值税(进项税额)1.99贷:银行存款35.1借:应付票据70200贷:银行存款70200【例题】票据到期,甲企业无力支付,甲企业账务处理:1.甲企业开出的商业汇票为银行承兑汇票,该汇票到期时甲企业无力支付票款。借:应付票据70200贷:短期借款702002.如果甲企业开出的商业汇票为商业承兑汇票,该汇票到期时甲企业无力支付票...