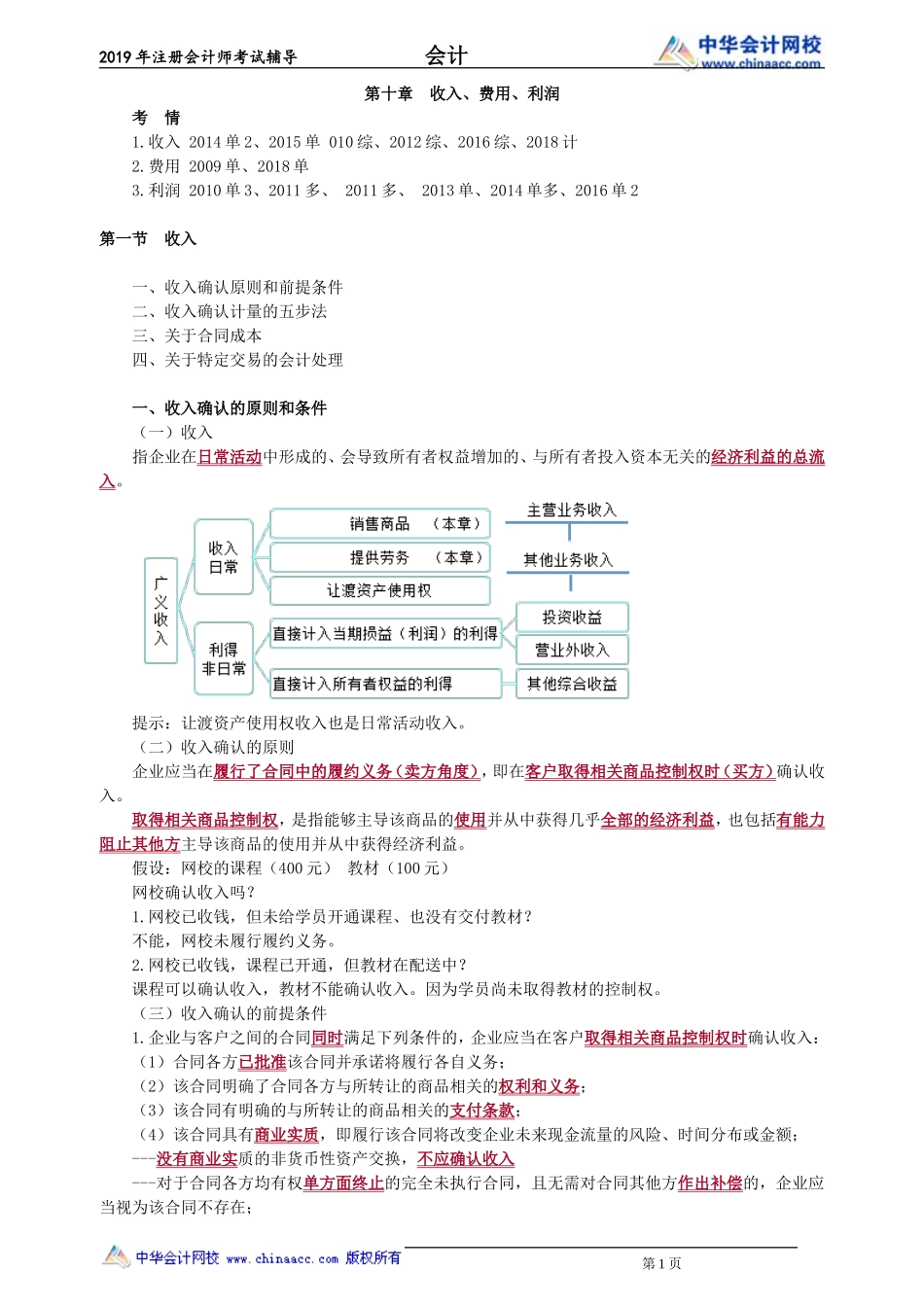

2019年注册会计师考试辅导会计第十章收入、费用、利润考情1.收入2014单2、2015单010综、2012综、2016综、2018计2.费用2009单、2018单3.利润2010单3、2011多、2011多、2013单、2014单多、2016单2第一节收入一、收入确认原则和前提条件二、收入确认计量的五步法三、关于合同成本四、关于特定交易的会计处理一、收入确认的原则和条件(一)收入指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。提示:让渡资产使用权收入也是日常活动收入。(二)收入确认的原则企业应当在履行了合同中的履约义务(卖方角度),即在客户取得相关商品控制权时(买方)确认收入。取得相关商品控制权,是指能够主导该商品的使用并从中获得几乎全部的经济利益,也包括有能力阻止其他方主导该商品的使用并从中获得经济利益。假设:网校的课程(400元)教材(100元)网校确认收入吗?1.网校已收钱,但未给学员开通课程、也没有交付教材?不能,网校未履行履约义务。2.网校已收钱,课程已开通,但教材在配送中?课程可以确认收入,教材不能确认收入。因为学员尚未取得教材的控制权。(三)收入确认的前提条件1.企业与客户之间的合同同时满足下列条件的,企业应当在客户取得相关商品控制权时确认收入:(1)合同各方已批准该合同并承诺将履行各自义务;(2)该合同明确了合同各方与所转让的商品相关的权利和义务;(3)该合同有明确的与所转让的商品相关的支付条款;(4)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;---没有商业实质的非货币性资产交换,不应确认收入---对于合同各方均有权单方面终止的完全未执行合同,且无需对合同其他方作出补偿的,企业应当视为该合同不存在;第1页2019年注册会计师考试辅导会计(5)企业因向客户转让商品而有权取得的对价很可能收回。【举例】不具有商业实质:一对夫妻,把着学校的两个门,但是没有人买,夫妻各有一个烧饼,价值1元,相互按照2元卖给对方,表面上看有利润,但是实际没有收入。这就是不具有商业实质。2.不满足收入确认的前提条件---那已经收钱了呢?对于不能同时满足上述收入确认的五个条件的合同,企业只有在不再负有向客户转让商品的剩余义务(例如,合同已完成或取消),且已向客户收取的对价(包括全部或部分对价)无需退回时,才能将已收取的对价确认为收入;否则,应当将已收取的对价作为负债进行会计处理。【例题】甲房地产开发公...