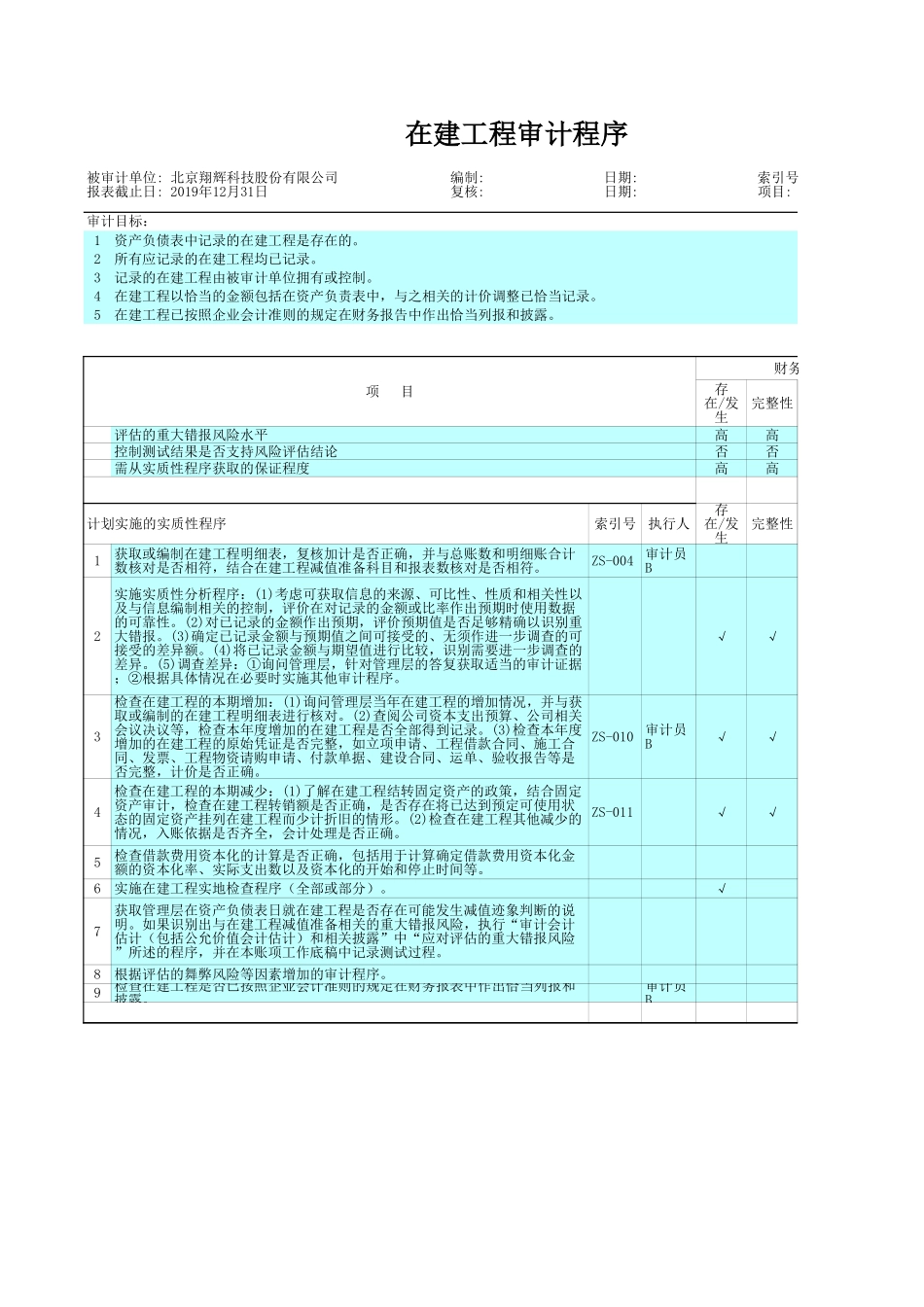

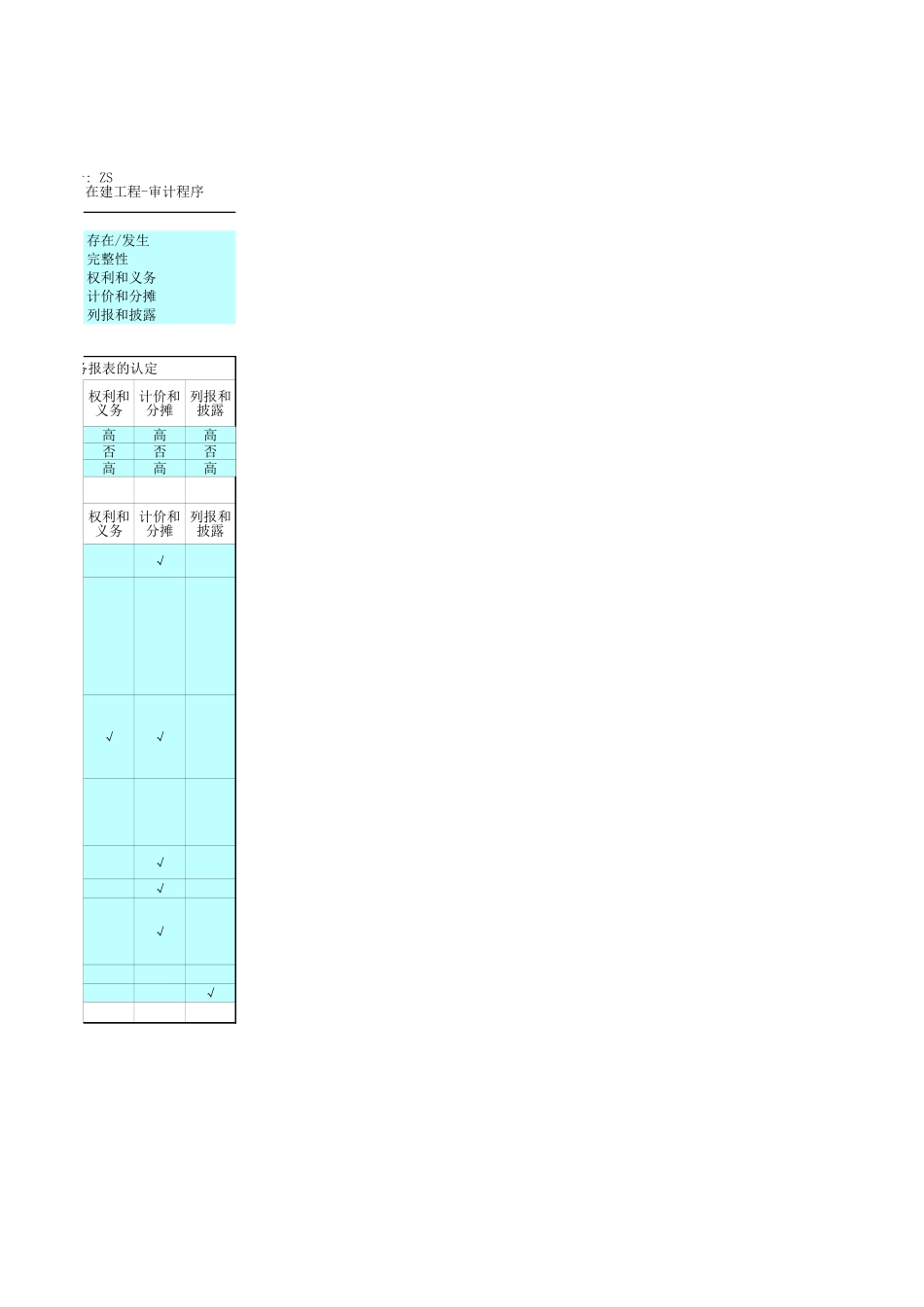

底稿目录序号表页名称索引号上级表页名是否编号手工编号1ZS不编号2ZS-001编号3ZS-002编号4ZS-003编号5ZS-004编号6置空9ZS-005编号10ZS-006编号11ZS-007编号12ZS-008编号13ZS-009编号14ZS-010编号15ZS-011编号16ZS-012编号17ZS-013编号18ZS-014编号审计程序识别出的风险及缺陷审定表账项明细表明细表披露表(上市)盘点检查表借款利息资本化核查表专门借款利息费用的资本化金额测试表一般借款利息费用的资本化金额测试表减值准备测试表增加检查表减少检查表检查情况表关联交易查验合同执行情况在建工程审计程序审计目标:1资产负债表中记录的在建工程是存在的。2所有应记录的在建工程均已记录。3记录的在建工程由被审计单位拥有或控制。4在建工程以恰当的金额包括在资产负责表中,与之相关的计价调整已恰当记录。5在建工程已按照企业会计准则的规定在财务报告中作出恰当列报和披露。财务报表的认定完整性评估的重大错报风险水平高高控制测试结果是否支持风险评估结论否否需从实质性程序获取的保证程度高高计划实施的实质性程序索引号执行人完整性1ZS-0042√√3ZS-010√√4ZS-011√√56实施在建工程实地检查程序(全部或部分)。√78根据评估的舞弊风险等因素增加的审计程序。9被审计单位:北京翔辉科技股份有限公司编制:日期:索引号:ZS报表截止日:2019年12月31日复核:日期:项目:在建工程-审计程序项目存在/发生存在/发生获取或编制在建工程明细表,复核加计是否正确,并与总账数和明细账合计数核对是否相符,结合在建工程减值准备科目和报表数核对是否相符。审计员B实施实质性分析程序:(1)考虑可获取信息的来源、可比性、性质和相关性以及与信息编制相关的控制,评价在对记录的金额或比率作出预期时使用数据的可靠性。(2)对已记录的金额作出预期,评价预期值是否足够精确以识别重大错报。(3)确定已记录金额与预期值之间可接受的、无须作进一步调查的可接受的差异额。(4)将已记录金额与期望值进行比较,识别需要进一步调查的差异。(5)调查差异:①询问管理层,针对管理层的答复获取适当的审计证据;②根据具体情况在必要时实施其他审计程序。检查在建工程的本期增加:(1)询问管理层当年在建工程的增加情况,并与获取或编制的在建工程明细表进行核对。(2)查阅公司资本支出预算、公司相关会议决议等,检查本年度增加的在建工程是否全部得到记录。(3)检查本年度增加的在建工程的原始凭证是否完整,如立项申请、工程借款合同、施工合同、发票、工程物资请购...