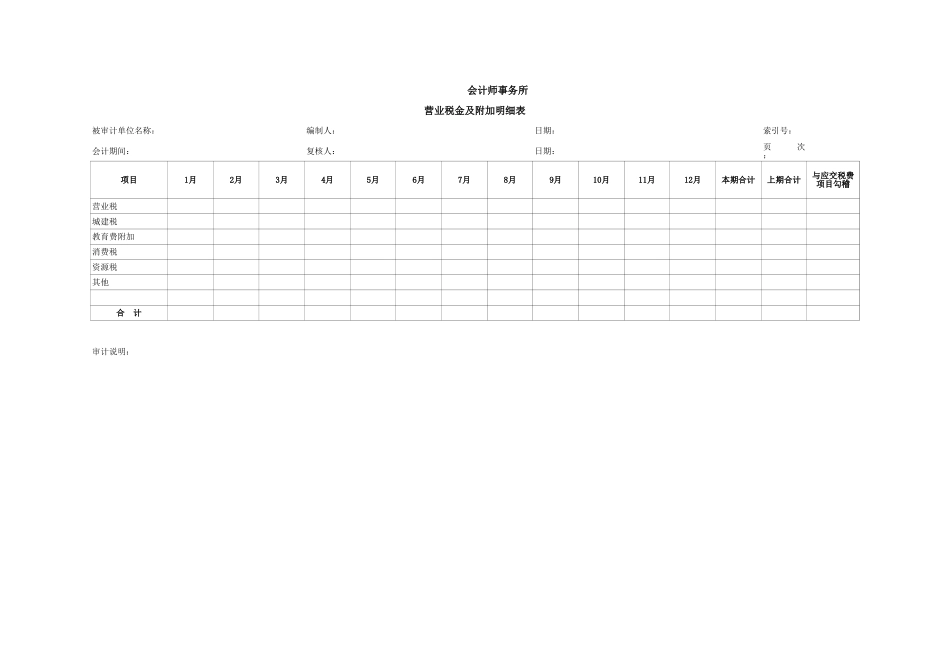

底稿开列时,可先在以下单元格填写有关内容,以便其他底稿引用有关数据:被审计单位名称:会计期间:附录、关于工作底稿索引号的编制方法1、工作底稿的分类作为具体审计程序的支持性工作底稿,共有三类,分别为审定表,明细表,检查表。2、工作底稿与审计程序的对应与索引为提高工作底稿编制的针对性,各项目负责人提供的所有支持性工作底稿,均应当按自然顺序依次编制索引号,并通过唯一的索引号将审计程序表中的特定程序与相关支持性工作底稿进行一一对应。3、工作底稿索引号的编码规则(以营业收入为例,假设N为项目名称代码)(1)索引号的结构:包括三要素,即“报表项目名称代码”、“—”和“索引顺序号”,如“N—1”、“N—2”、........(2)索引顺序号的分层:可分为两层,如“N—4—1”;“N—4—2”;…(3)索引顺序号的编码规则:以营业收入为例,“N—1”对应营业收入审定表,“N—2”对应营业收入明细表等。会计师事务所营业税金及附加审定表被审计单位名称:编制人:日期:索引号:会计期间:复核人:日期:页次:未审数审计调整重分类调整审定数索引号上期数备注营业税城建税教育费附加消费税资源税其他合计项目/单位名称(类别)1、重大事项说明A、风险评估结果和内控了解、测试情况(不适用则说明:不存在重大错报风险。)B、发现的重大不符事项(如适用)2、审计结论会计师事务所营业税金及附加明细表被审计单位名称:编制人:日期:索引号:会计期间:复核人:日期:项目本期合计上期合计营业税城建税教育费附加消费税资源税其他合计页次:1月2月3月4月5月6月7月8月9月10月11月12月与应交税费项目勾稽审计说明:会计师事务所营业税金及附加核查表被审计单位名称:编制人:日期:索引号:会计期间:复核人:日期:页次:索引号项目应税收入应交营业税金应交城建税应交教育费附加其他原计数应计数原计数应计数原计数应计数原计数应计数适用税率审计说明:会计师事务所营业税金及附加的凭证抽查被审计单位名称:编制人:日期:索引号:会计期间:复核人:日期:一、测试目标:二、样本选取标准与规模:三、测试:日期凭证编号摘要科目名称明细科目借方金额贷方金额核对内容附件123456核对内容说明:四、审计说明:页次:1、原始凭证是否真实、完整;2、有无授权批准;3、会计处理是否正确;4、不属于跨期收支事项;