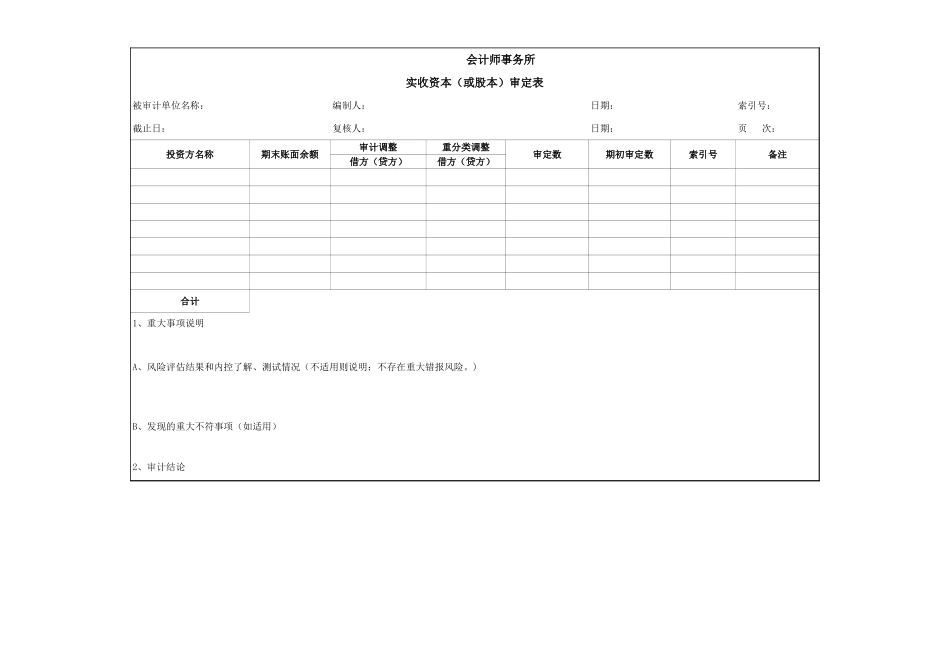

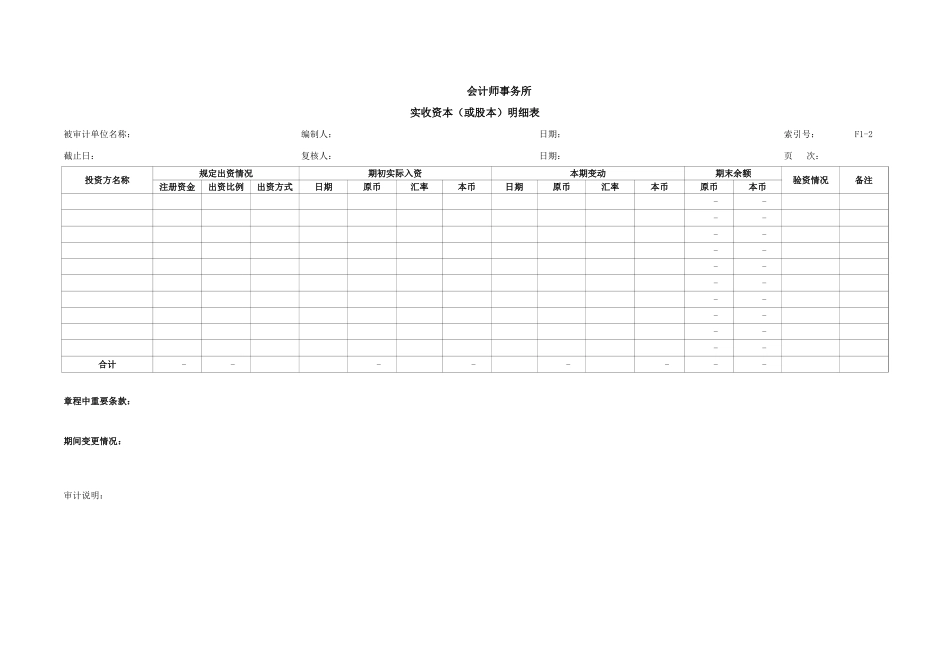

底稿开列时,可先在以下单元格填写有关内容,以便其他底稿引用有关数据:被审计单位名称:截止日:附录、关于工作底稿索引号的编制方法1、工作底稿的分类作为具体审计程序的支持性工作底稿,共有三类,分别为审定表,明细表,检查表。2、工作底稿与审计程序的对应与索引为提高工作底稿编制的针对性,各项目负责人提供的所有支持性工作底稿,均应当按自然顺序依次编制索引号,并通过唯一的索引号将审计程序表中的特定程序与相关支持性工作底稿进行一一对应。3、工作底稿索引号的编码规则(以固定资产为例,假设F为项目名称代码)(1)索引号的结构:包括三要素,即“报表项目名称代码”、“—”和“索引顺序号”,如“F—1”、“F—2”、........(2)索引顺序号的分层:可分为两层,如“F—4—1”;“F—4—2”;…(3)索引顺序号的编码规则:以固定资产为例,“F—1”对应固定资产审定表,“F—2”对应固定资产明细表等。会计师事务所实收资本(或股本)审定表被审计单位名称:编制人:日期:索引号:截止日:复核人:日期:投资方名称期末账面余额审计调整重分类调整审定数期初审定数索引号备注借方(贷方)借方(贷方)合计页次:1、重大事项说明A、风险评估结果和内控了解、测试情况(不适用则说明:不存在重大错报风险。)B、发现的重大不符事项(如适用)2、审计结论会计师事务所实收资本(或股本)明细表被审计单位名称:编制人:日期:索引号:F1-2截止日:复核人:日期:投资方名称规定出资情况期初实际入资本期变动期末余额验资情况备注注册资金出资比例出资方式日期原币汇率本币日期原币汇率本币原币本币--------------------合计--------章程中重要条款:期间变更情况:页次:审计说明:会计师事务所实收资本(或股本)细节测试及凭证抽查表被审计单位名称:编制人:日期:索引号:截止日:复核人:日期:一、测试目标:二、样本选取标准与规模:三、测试:日期凭证编号摘要对方科目金额核对内容附件1234……核对内容说明:四、审计说明:页次:1、原始凭证是否合规、齐全;2、是否经授权批准;3、会计处理是否正确4、记账凭证与原始凭证金额是否核对相符;