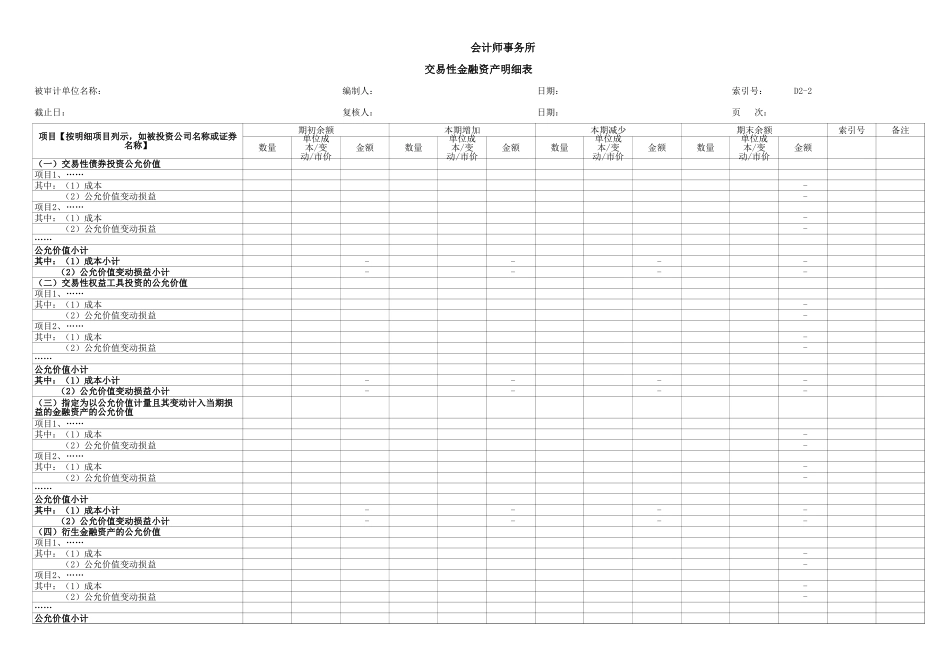

底稿开列时,可先在以下单元格填写有关内容,以便其他底稿引用有关数据:被审计单位名称:截止日:项目质量控制复核人:附录、关于工作底稿索引号的编制方法1、工作底稿的分类作为具体审计程序的支持性工作底稿,共有三类,分别为审定表,明细表,检查表。2、工作底稿与审计程序的对应与索引为提高工作底稿编制的针对性,各项目负责人提供的所有支持性工作底稿,均应当按自然顺序依次编制索引号,并通过唯一的索引号将审计程序表中的特定程序与相关支持性工作底稿进行一一对应。3、工作底稿索引号的编码规则(以固定资产为例,假设F为项目名称代码)(1)索引号的结构:包括三要素,即“报表项目名称代码”、“—”和“索引顺序号”,如“F—1”、“F—2”、........(2)索引顺序号的分层:可分为两层,如“F—4—1”;“F—4—2”;…(3)索引顺序号的编码规则:以固定资产为例,“F—1”对应固定资产审定表,“F—2”对应固定资产明细表等。会计师事务所交易性金融资产审定表被审计单位名称:编制人:日期:索引号:截止日:复核人:日期:页次:项目期末未审数审计调整重分类调整期末审定数索引号上期审定数备注一、成本成本小计二、公允价值变动损益公允价值变动损益小计三、公允价值公允价值合计1.交易性债券投资2.交易性权益工具投资3.指定为以公允价值计量且其变动计入当期损益的金融资产4.衍生金融资产5.其他1.交易性债券投资2.交易性权益工具投资3.指定为以公允价值计量且其变动计入当期损益的金融资产4.衍生金融资产5.其他1.交易性债券投资2.交易性权益工具投资3.指定为以公允价值计量且其变动计入当期损益的金融资产4.衍生金融资产5.其他1、重大事项说明2、审计结论会计师事务所交易性金融资产明细表被审计单位名称:编制人:日期:索引号:D2-2截止日:复核人:日期:页次:期初余额本期增加本期减少期末余额索引号备注数量金额数量金额数量金额数量金额(一)交易性债券投资公允价值----……公允价值小计--------(二)交易性权益工具投资的公允价值----……公允价值小计------------……公允价值小计--------(四)衍生金融资产的公允价值----……公允价值小计项目【按明细项目列示,如被投资公司名称或证券名称】单位成本/变动/市价单位成本/变动/市价单位成本/变动/市价单位成本/变动/市价项目1、……其中:(1)成本(2)公允价值变动损益项目2、……其中:(1)成本(2)公允价值变动损益其中:(1)成本小计(...