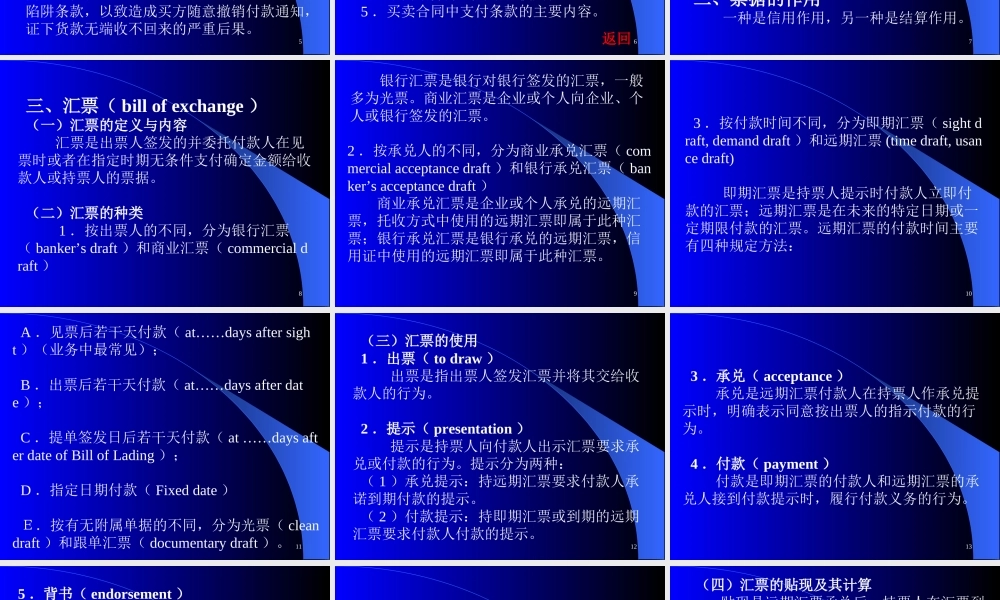

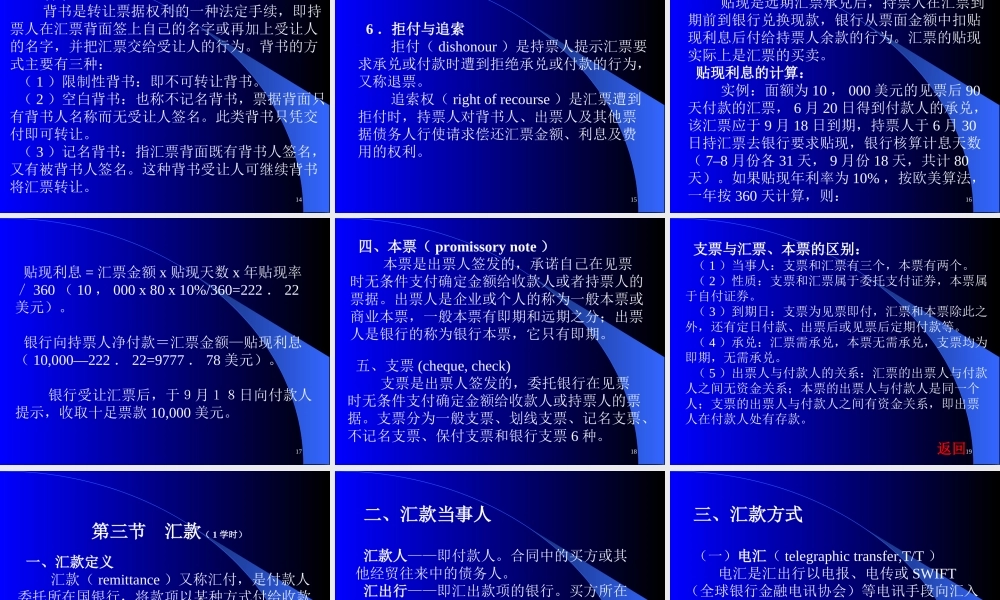

1第一节本章导读本章小结第二节票据概述第三节汇款第四节托收第五节信用证第六节银行保函与备用信用证第七节国际保理与出口信用保险第八节国际贸易融资第九节不同结算方式的选用第十节买卖合同中的支付条款第六章货款的结算2【教学目标】通过对出口货款结算方式及其特点、规律的认识,对各种结算单证的内容与作用的了解,以及对货款支付的规定方法的掌握,要求学生能够合理选用结算方式并知晓具体的运作程序;学会审核各种结汇单证;熟练运用和填制合同支付条款的内容。【计划学时】12学时【重点与难点】结算的基本概念;结算的工具和主要方式;信用证结算合同中的支付条款。第六章货款的结算3【教学方法】案例导课,分析引出内容,课堂精讲,安排复习与训练内容及方法,每4课时——6课时,批改作业一次,辅导答疑一次。每3章进行一次无纸化测验(知识点)【教学手段与教具】大纲、教案、讲稿、投影或挂图【辅导答疑要点】“贸易实习与训练”部分之四、五、六返回4第一节本章导读(一节——二节1学时)某省公司一位业务员与国外客户商定,货款结算使用美元电汇支付。货物发出后十余天,该公司业务员收到客户电汇付款的银行收据传真件,当即书面指示船公司将货物电放(凭提单正本影印件提货)给提单上的通知人,客户将货提走,货款却未到帐。经查客户在银行办理了电汇付款手续后,取得银行收据,马上传真给卖方,并要求立即电放货物,在拿到卖方给船公司的电放指示附件后,即去银行撤销了这笔电汇付款,造成了该公司8万美金的损失。5国际货款结算涉及到信用和使用何种货币、票据,以及在什么时间、以何种方式收付等问题。货款顺利收回是一笔交易圆满结束的重要标志,采用什么样的结算方式能够及时、安全收回货款,是业务员应当知道的基本常识。在进出口贸易实务中,买卖双方都极力争取有利于自身的结算方式,以便买方融通资金和卖方安全收汇,因此成为合同的重要交易条款,正如案例所示,对汇付的商业性质认识不透,或不能识别信用证中的陷阱条款,以致造成买方随意撤销付款通知,证下货款无端收不回来的严重后果。6因此,为了准确地选用合适的结算方式,了解必要的结算知识,避免不必要的贸易争端和收汇风险,本章将就下列问题展开讨论并辅以相应的训练:1.进出口贸易结算中常用的支付工具;2.货款的结算方式及其操作程序;3.贸易融资;4.不同结算方式的结合使用;5.买卖合同中支付条款的主要内容。返回7第二节票据概述(一节——二节1学时)...