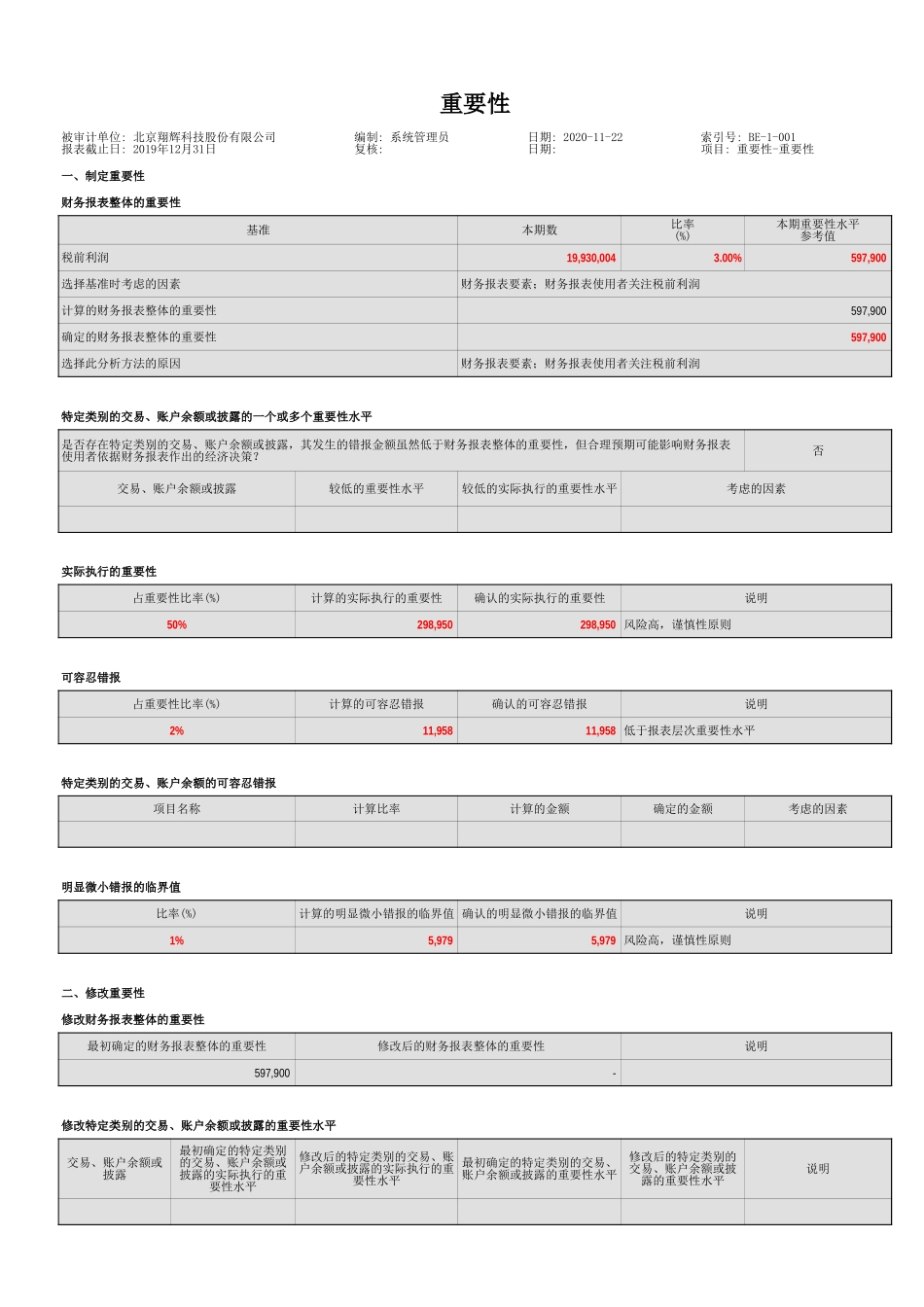

底稿目录序号表页名称索引号上级表页名是否编号1BE-1-001编号重要性手工编号重要性一、制定重要性财务报表整体的重要性基准本期数税前利润19,930,0043.00%597,900选择基准时考虑的因素财务报表要素;财务报表使用者关注税前利润计算的财务报表整体的重要性597,900确定的财务报表整体的重要性597,900选择此分析方法的原因财务报表要素;财务报表使用者关注税前利润特定类别的交易、账户余额或披露的一个或多个重要性水平否交易、账户余额或披露较低的重要性水平较低的实际执行的重要性水平考虑的因素实际执行的重要性计算的实际执行的重要性确认的实际执行的重要性说明50%298,950298,950风险高,谨慎性原则可容忍错报计算的可容忍错报确认的可容忍错报说明2%11,95811,958低于报表层次重要性水平特定类别的交易、账户余额的可容忍错报项目名称计算比率计算的金额确定的金额考虑的因素明显微小错报的临界值计算的明显微小错报的临界值确认的明显微小错报的临界值说明1%5,9795,979风险高,谨慎性原则二、修改重要性修改财务报表整体的重要性最初确定的财务报表整体的重要性修改后的财务报表整体的重要性说明597,900-修改特定类别的交易、账户余额或披露的重要性水平说明被审计单位:北京翔辉科技股份有限公司编制:系统管理员日期:2020-11-22索引号:BE-1-001报表截止日:2019年12月31日复核:日期:项目:重要性-重要性比率(%)本期重要性水平参考值是否存在特定类别的交易、账户余额或披露,其发生的错报金额虽然低于财务报表整体的重要性,但合理预期可能影响财务报表使用者依据财务报表作出的经济决策?占重要性比率(%)占重要性比率(%)比率(%)交易、账户余额或披露最初确定的特定类别的交易、账户余额或披露的实际执行的重要性水平修改后的特定类别的交易、账户余额或披露的实际执行的重要性水平最初确定的特定类别的交易、账户余额或披露的重要性水平修改后的特定类别的交易、账户余额或披露的重要性水平修改实际执行的重要性最初确定的实际执行的重要性修改后的实际执行的重要性说明298,950-修改可容忍错报最初确定的可容忍错报修改后的可容忍错报说明11,958-修改特定类别的交易、账户余额的可容忍错报项目名称说明修改明显微小错报的临界值最初确定的明显微小错报的临界值修改后的明显微小错报的临界值说明5,979-修改重要性对之前确定的进一步审计程序的性质、时间安排和范围的影响最初确定的特定类别的交易、账户余额或披露的实际执行的重要性水平修改后的特定类别的交易、账户余额或披露的实际执行的重要性水平