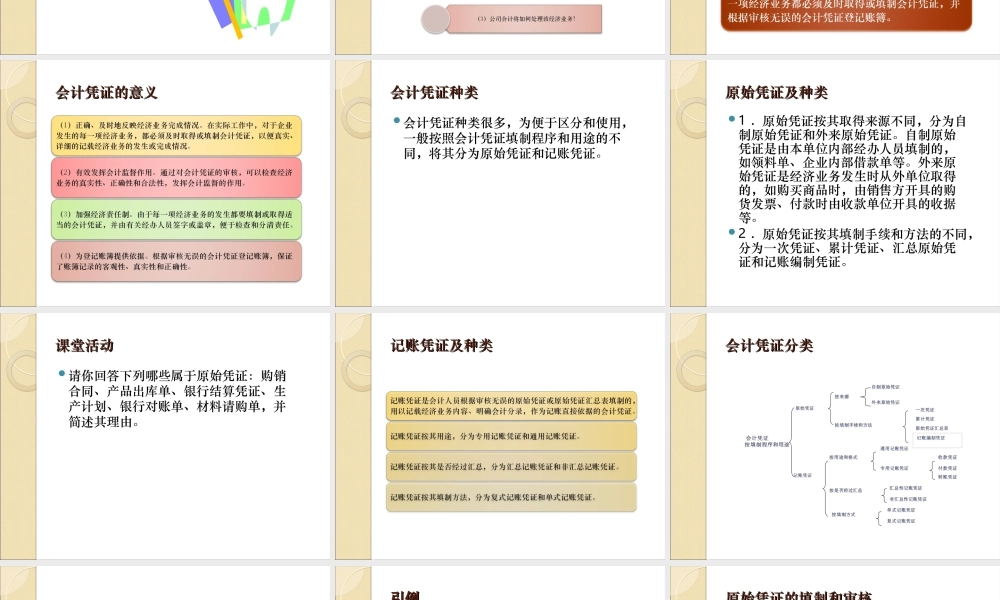

会计学基础会计学基础第五章会计凭证学习目标学习目标能力目标能力目标本章内容本章内容第一节第一节会计凭证概述会计凭证概述引例引例会计凭证的意义会计凭证的意义会计凭证的意义会计凭证的意义会计凭证种类会计凭证种类会计凭证种类很多,为便于区分和使用,一般按照会计凭证填制程序和用途的不同,将其分为原始凭证和记账凭证。原始凭证及种类原始凭证及种类1.原始凭证按其取得来源不同,分为自制原始凭证和外来原始凭证。自制原始凭证是由本单位内部经办人员填制的,如领料单、企业内部借款单等。外来原始凭证是经济业务发生时从外单位取得的,如购买商品时,由销售方开具的购货发票、付款时由收款单位开具的收据等。2.原始凭证按其填制手续和方法的不同,分为一次凭证、累计凭证、汇总原始凭证和记账编制凭证。课堂活动课堂活动请你回答下列哪些属于原始凭证:购销合同、产品出库单、银行结算凭证、生产计划、银行对账单、材料请购单,并简述其理由。记账凭证及种类记账凭证及种类会计凭证分类会计凭证分类第二节第二节会计凭证的填制和审核会计凭证的填制和审核引例引例小王大学毕业应聘到S公司财务部从事出纳工作,20×8年8月1日是她上班的第一天,刚一上班,采购员拿了一张购料发票要求小王签发支票支付货款,小王很小心地填写完支票,交给财务部经理盖章,经理看完支票让小王作废重填,因为支票上的日期没有大写,小王觉得经理有点小题大做,但又不敢违背,于是将原来的支票作废重新填写一张支票交财务部经理盖章后交给采购员,同时留下了支票存根和购料发票。请你思考以下问题:财务部经理为什么一定要小王将原支票作废,然后重新填一张支票?作废支票该如何处理?留下的支票存根和购料发票有什么作用?小王应该作怎样的处理?原始凭证的填制和审核原始凭证的填制和审核原始凭证的基本要素原始凭证的填制原始凭证的基本要素原始凭证的基本要素原始凭证填制要求原始凭证填制要求相关链接相关链接从外单位取得的原始凭证,必须盖有填制单位的公章(一般是财务公章);自制原始凭证,应由经办单位负责人的签名或盖章;外来原始凭证如遗失,应取得原签发单位盖有财务专用章的证明,证明上应明确遗失凭证的号码、业务摘要、金额等内容,或者复印原始凭证存根联,经单位负责人批准签字后代替原始凭证。如果遗失的是火车票等确实无法取得证明的原始凭证,应由当事人将情况详细写明,然后报经单位负责人批准后代替原始凭...