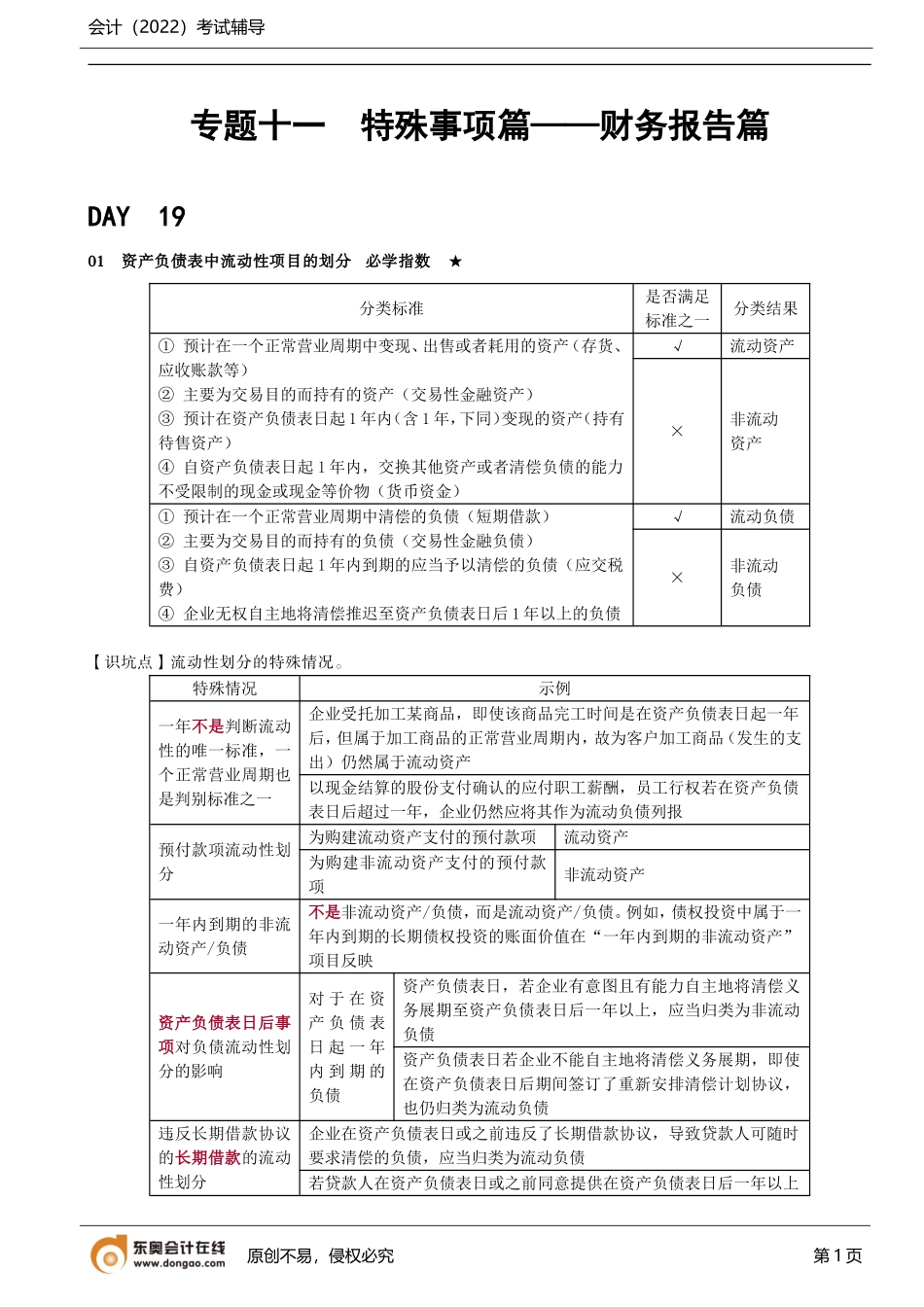

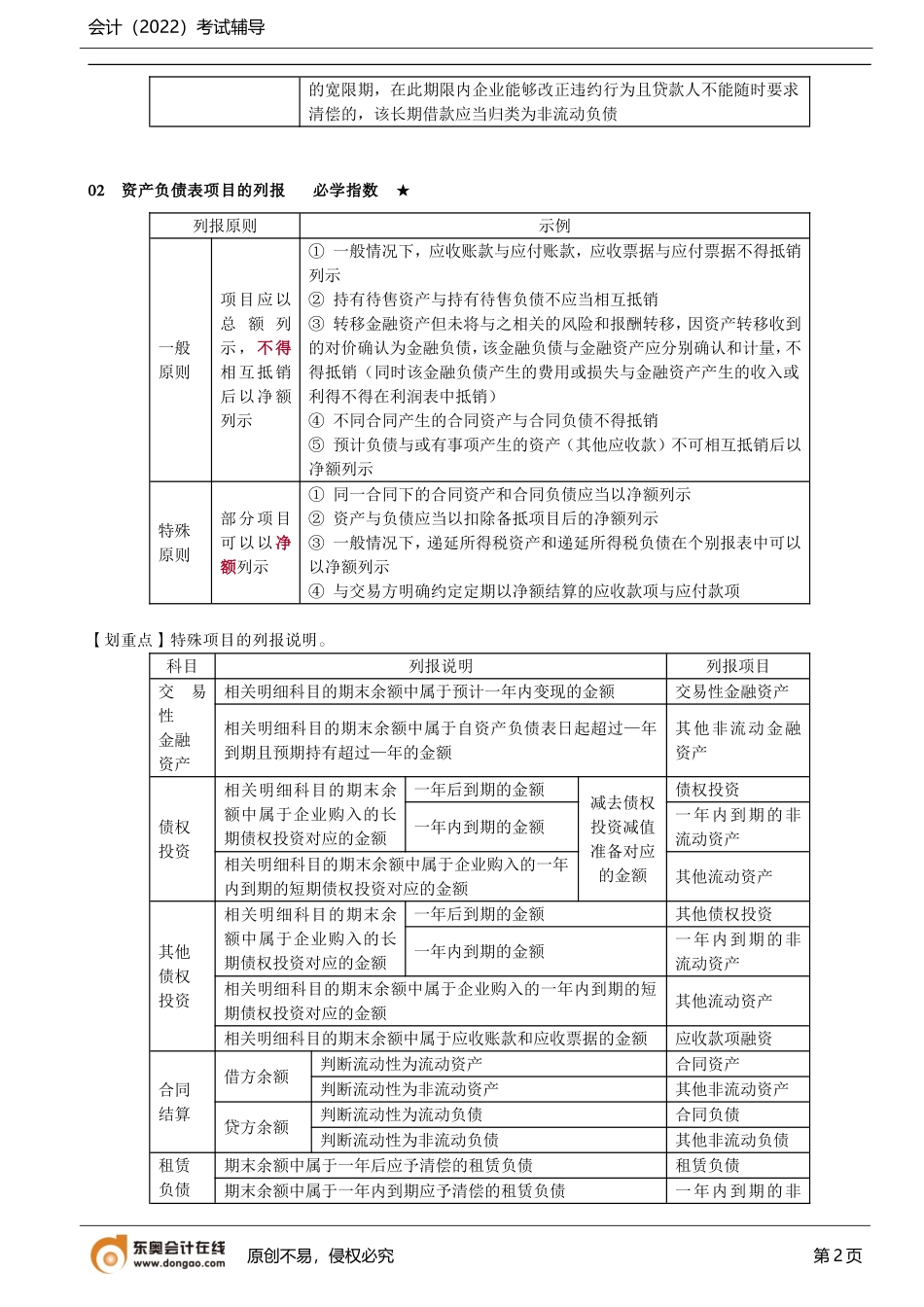

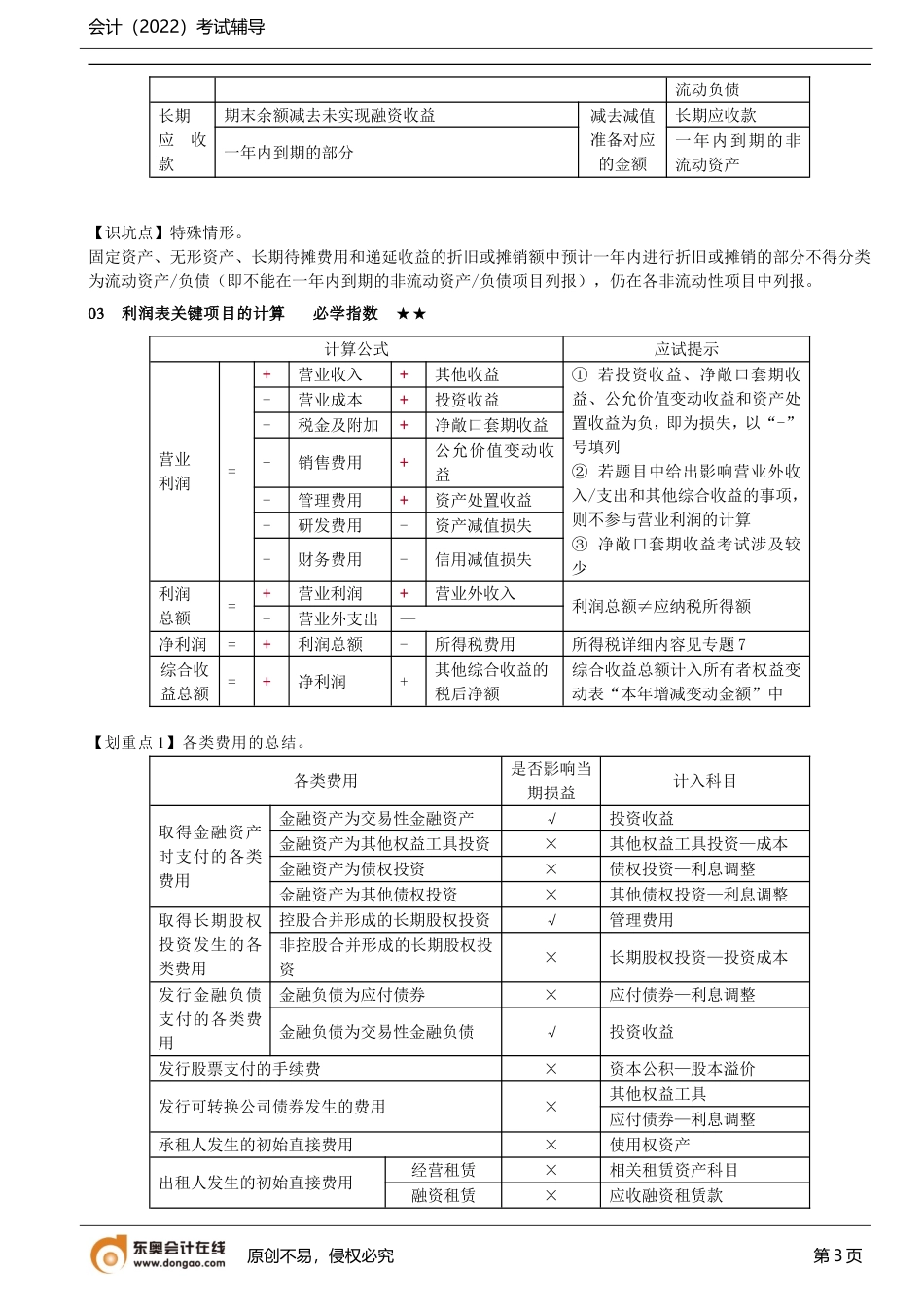

会计(2022)考试辅导专题十一特殊事项篇——财务报告篇DAY1901资产负债表中流动性项目的划分必学指数★分类标准是否满足标准之一分类结果①预计在一个正常营业周期中变现、出售或者耗用的资产(存货、应收账款等)②主要为交易目的而持有的资产(交易性金融资产)③预计在资产负债表日起1年内(含1年,下同)变现的资产(持有待售资产)④自资产负债表日起1年内,交换其他资产或者清偿负债的能力不受限制的现金或现金等价物(货币资金)√流动资产×非流动资产①预计在一个正常营业周期中清偿的负债(短期借款)②主要为交易目的而持有的负债(交易性金融负债)③自资产负债表日起1年内到期的应当予以清偿的负债(应交税费)④企业无权自主地将清偿推迟至资产负债表日后1年以上的负债√流动负债×非流动负债【识坑点】流动性划分的特殊情况。特殊情况示例一年不是判断流动性的唯一标准,一个正常营业周期也是判别标准之一企业受托加工某商品,即使该商品完工时间是在资产负债表日起一年后,但属于加工商品的正常营业周期内,故为客户加工商品(发生的支出)仍然属于流动资产以现金结算的股份支付确认的应付职工薪酬,员工行权若在资产负债表日后超过一年,企业仍然应将其作为流动负债列报预付款项流动性划分为购建流动资产支付的预付款项流动资产为购建非流动资产支付的预付款项非流动资产一年内到期的非流动资产/负债不是非流动资产/负债,而是流动资产/负债。例如,债权投资中属于一年内到期的长期债权投资的账面价值在“一年内到期的非流动资产”项目反映资产负债表日后事项对负债流动性划分的影响对于在资产负债表日起一年内到期的负债资产负债表日,若企业有意图且有能力自主地将清偿义务展期至资产负债表日后一年以上,应当归类为非流动负债资产负债表日若企业不能自主地将清偿义务展期,即使在资产负债表日后期间签订了重新安排清偿计划协议,也仍归类为流动负债违反长期借款协议的长期借款的流动性划分企业在资产负债表日或之前违反了长期借款协议,导致贷款人可随时要求清偿的负债,应当归类为流动负债若贷款人在资产负债表日或之前同意提供在资产负债表日后一年以上原创不易,侵权必究第1页会计(2022)考试辅导的宽限期,在此期限内企业能够改正违约行为且贷款人不能随时要求清偿的,该长期借款应当归类为非流动负债02资产负债表项目的列报必学指数★列报原则示例一般原则项目应以总额列示,不得相互抵销后以净额列示①一般情况下,应...