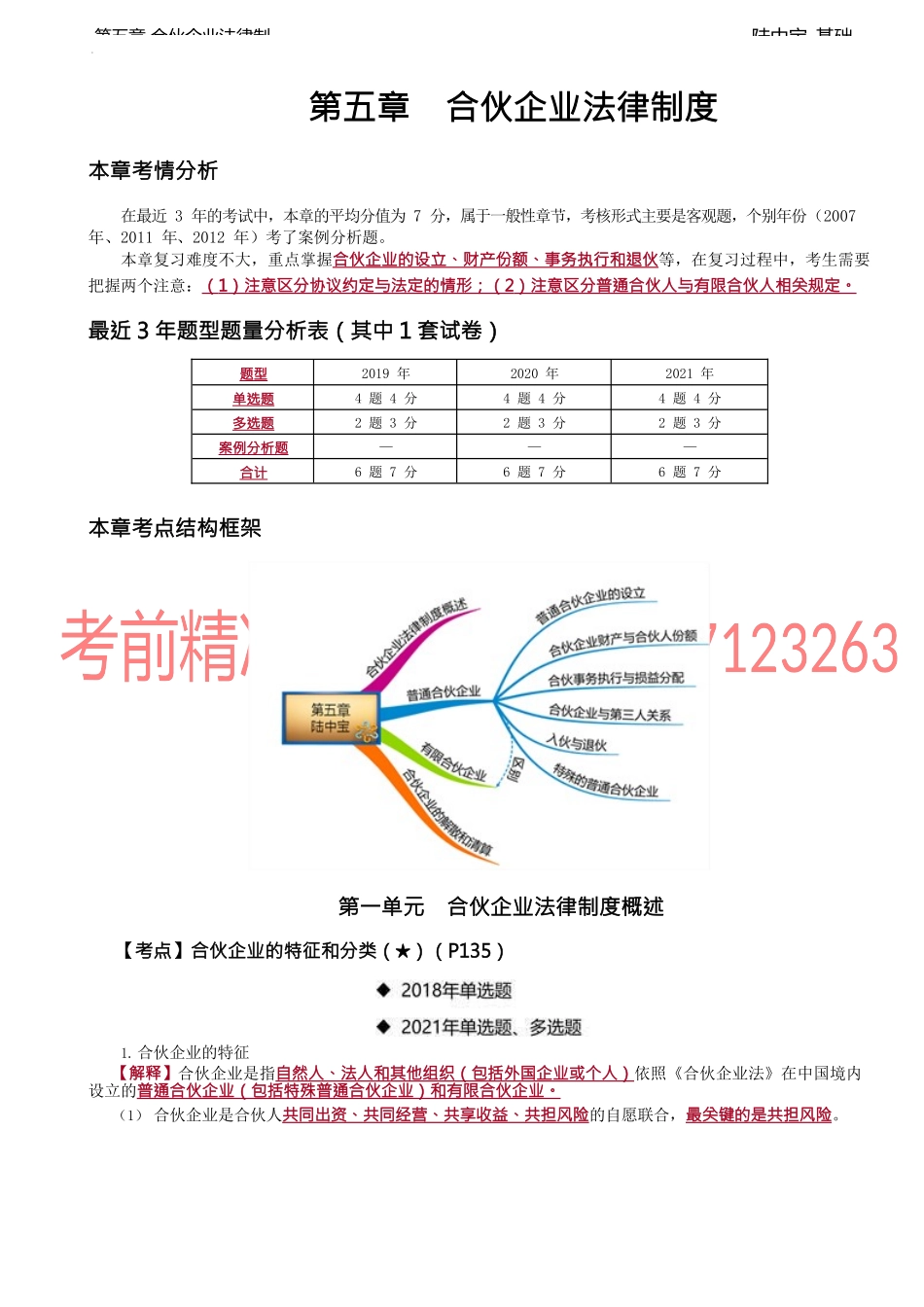

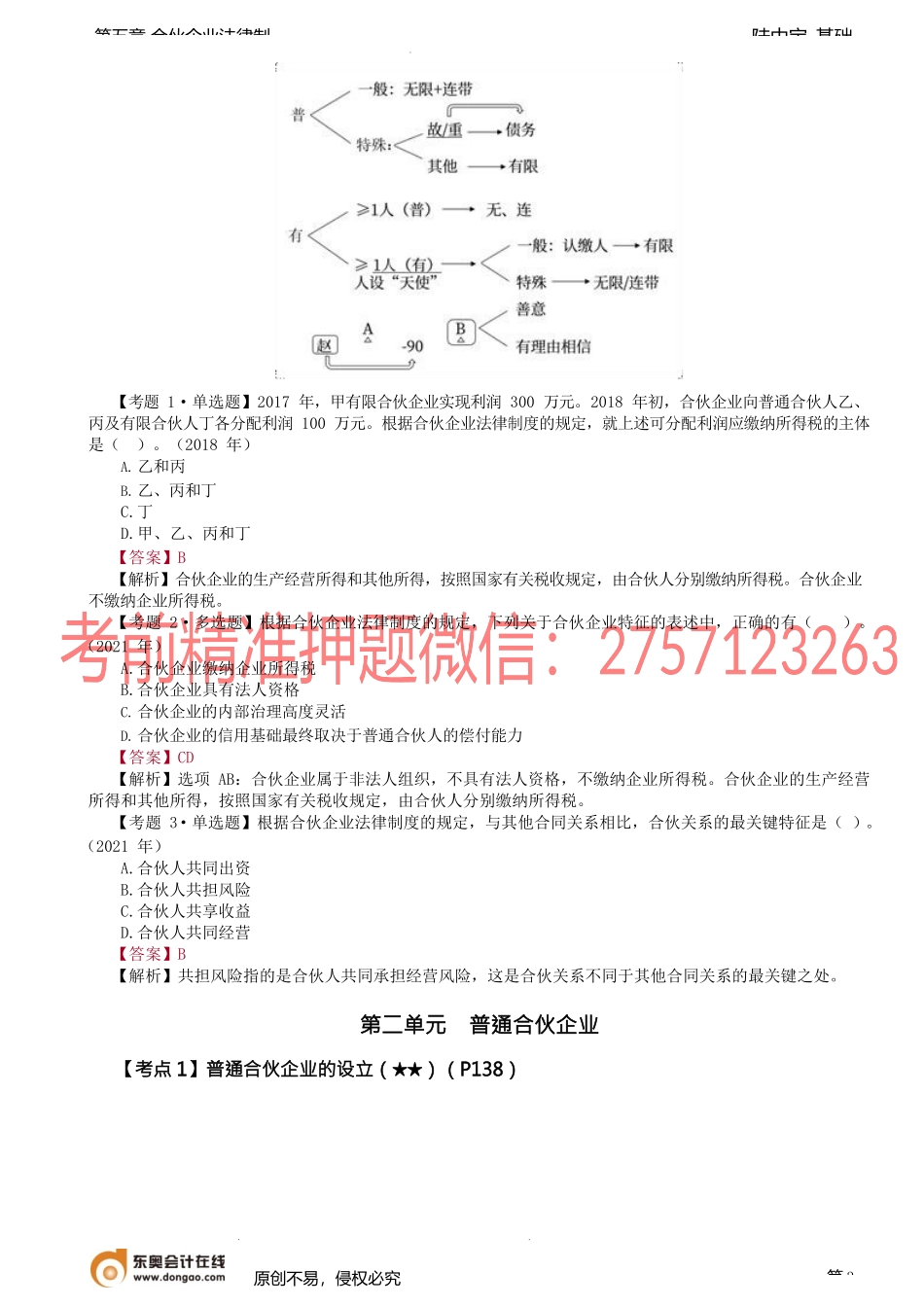

陆中宝-基础第五章合伙企业法律制第五章合伙企业法律制度本章考情分析在最近3年的考试中,本章的平均分值为7分,属于一般性章节,考核形式主要是客观题,个别年份(2007年、2011年、2012年)考了案例分析题。本章复习难度不大,重点掌握合伙企业的设立、财产份额、事务执行和退伙等,在复习过程中,考生需要把握两个注意:(1)注意区分协议约定与法定的情形;(2)注意区分普通合伙人与有限合伙人相关规定。最近3年题型题量分析表(其中1套试卷)题型2019年2020年2021年单选题4题4分4题4分4题4分多选题2题3分2题3分2题3分案例分析题———合计6题7分6题7分6题7分本章考点结构框架第一单元合伙企业法律制度概述【考点】合伙企业的特征和分类(★)(P135)1.合伙企业的特征【解释】合伙企业是指自然人、法人和其他组织(包括外国企业或个人)依照《合伙企业法》在中国境内设立的普通合伙企业(包括特殊普通合伙企业)和有限合伙企业。(1)合伙企业是合伙人共同出资、共同经营、共享收益、共担风险的自愿联合,最关键的是共担风险。陆中宝-基础第五章合伙企业法律制(2)合伙企业的信用基础最终取决于普通合伙人的偿付能力(3)合伙企业无法人资格,但具有许多类似法人的特点①合伙企业可以对外以自己的名义从事法律行为,建立法律关系,而无须依赖合伙人的主体资格;②合伙企业拥有自己的、与合伙人财产相区别的财产,合伙企业的债务应当先以合伙企业的财产清偿,合伙企业的财产不足以清偿时,普通合伙人才承担清偿责任;③合伙企业可以以自己的名义起诉和应诉。(4)合伙企业的内部治理高度灵活合伙企业的内部事务管理主要由合伙协议规范,而合伙协议由合伙人在自愿协商的基础上订立,法律上的强制性规范很少。(5)合伙企业并非企业所得税纳税人合伙企业的生产经营所得和其他所得,按照国家有关税收规定,由合伙人分别缴纳所得税。合伙企业不缴纳企业所得税。2.合伙企业类型及合伙人责任类型合伙人合伙人的责任普通合伙企业普通合伙人“所有的合伙人”对“企业的所有债务”均承担无限连带责任特殊普通合伙企业普通合伙人企业特殊债务因某个合伙人故意或者重大过失引起的企业债务,由该合伙人承担无限责任其他合伙人以其在合伙企业中的“财产份额”为限承担责任企业一般债务所有的合伙人承担无限连带责任有限合伙企业普通合伙人应当对企业的所有债务承担无限或无限连带责任有限合伙人有限责任以其“认缴的出资额为限”对合伙企业债务承担责任无限...