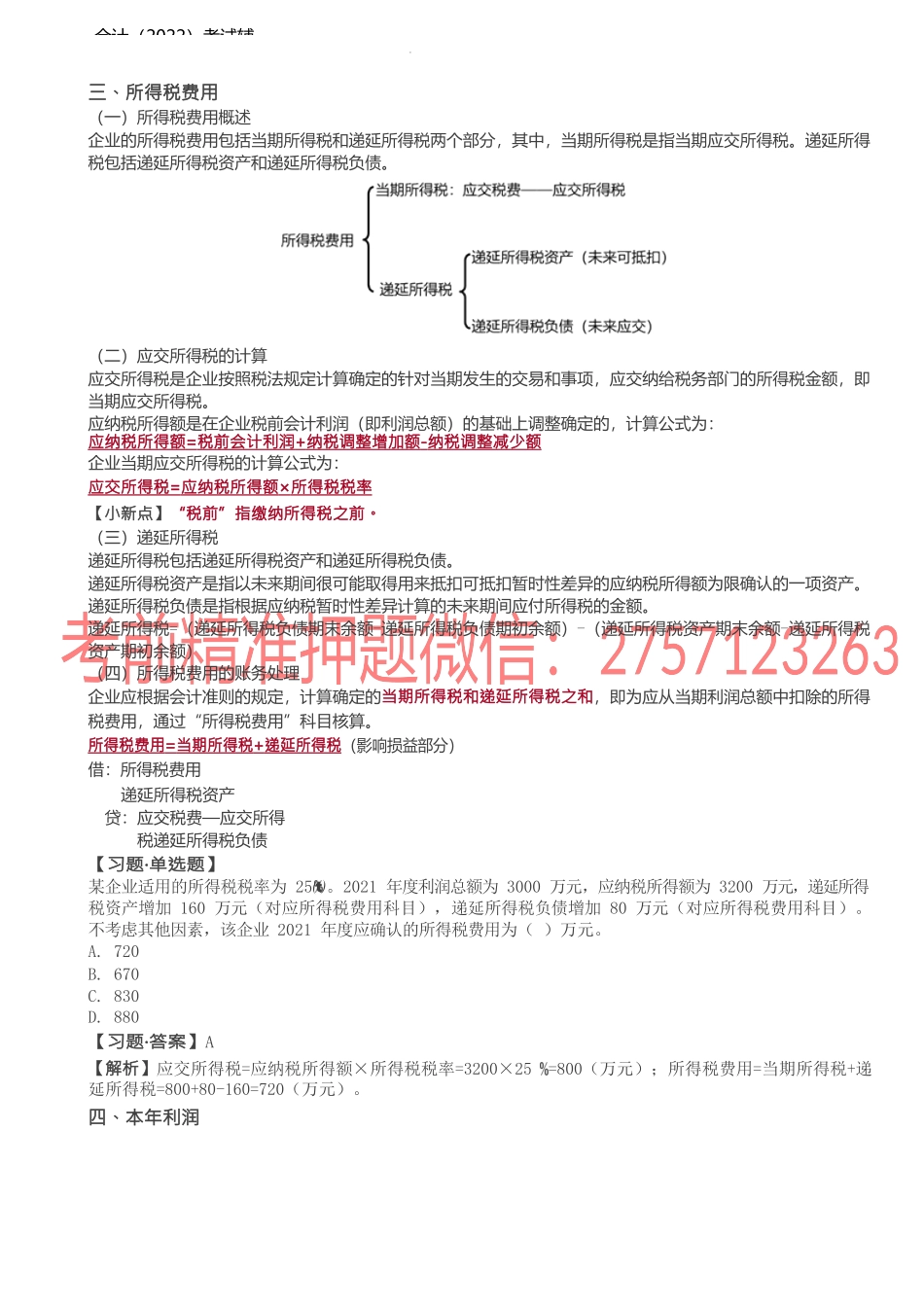

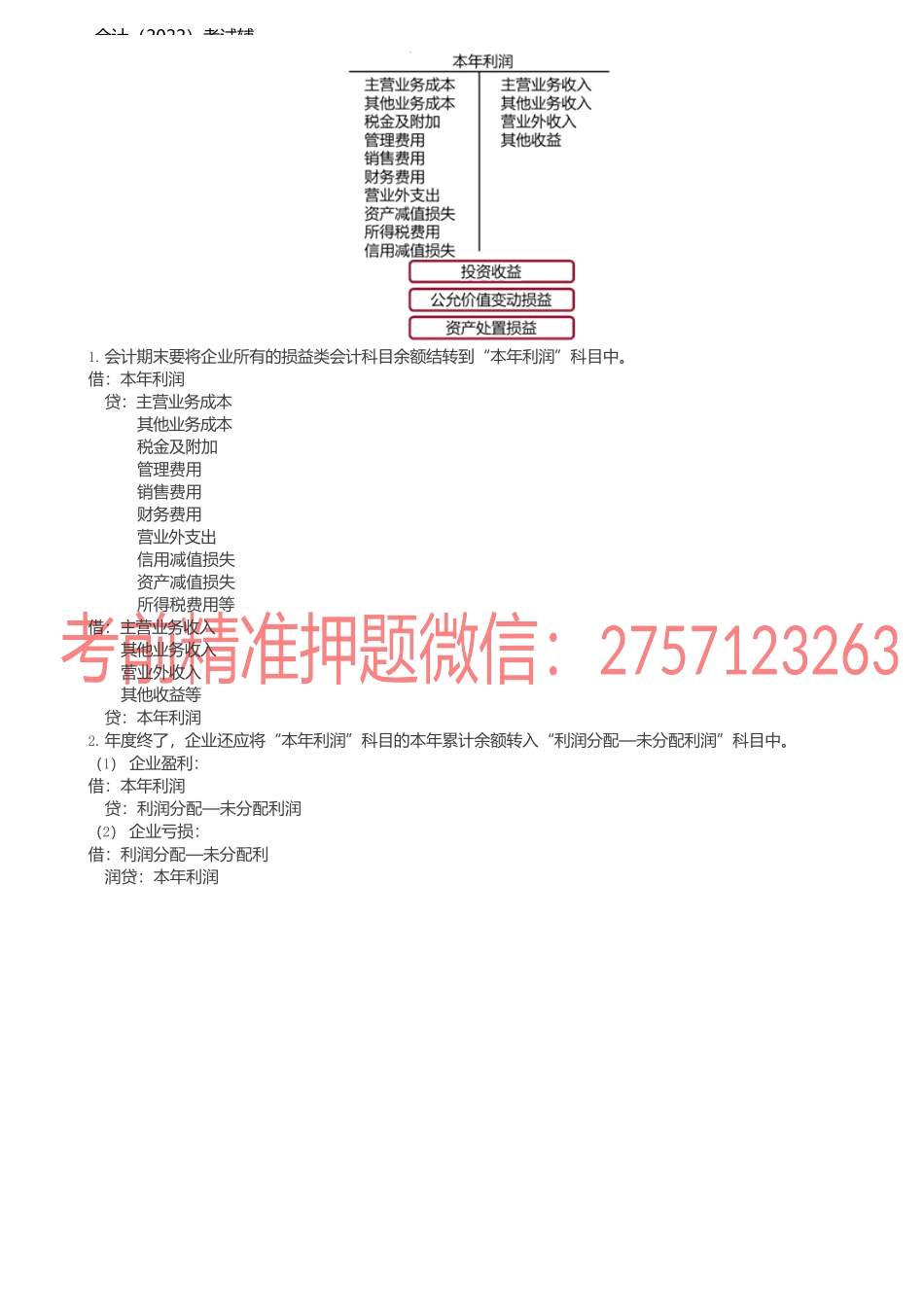

会计(2022)考试辅三、所得税费用(一)所得税费用概述企业的所得税费用包括当期所得税和递延所得税两个部分,其中,当期所得税是指当期应交所得税。递延所得税包括递延所得税资产和递延所得税负债。(二)应交所得税的计算应交所得税是企业按照税法规定计算确定的针对当期发生的交易和事项,应交纳给税务部门的所得税金额,即当期应交所得税。应纳税所得额是在企业税前会计利润(即利润总额)的基础上调整确定的,计算公式为:应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额企业当期应交所得税的计算公式为:应交所得税=应纳税所得额×所得税税率【小新点】“税前”指缴纳所得税之前。(三)递延所得税递延所得税包括递延所得税资产和递延所得税负债。递延所得税资产是指以未来期间很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限确认的一项资产。递延所得税负债是指根据应纳税暂时性差异计算的未来期间应付所得税的金额。递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)(四)所得税费用的账务处理企业应根据会计准则的规定,计算确定的当期所得税和递延所得税之和,即为应从当期利润总额中扣除的所得税费用,通过“所得税费用”科目核算。所得税费用=当期所得税+递延所得税(影响损益部分)借:所得税费用递延所得税资产贷:应交税费—应交所得税递延所得税负债【习题·单选题】某企业适用的所得税税率为25。2021年度利润总额为3000万元,应纳税所得额为3200万元,递延所得税资产增加160万元(对应所得税费用科目),递延所得税负债增加80万元(对应所得税费用科目)。不考虑其他因素,该企业2021年度应确认的所得税费用为()万元。A.720B.670C.830D.880【习题·答案】A【解析】应交所得税=应纳税所得额×所得税税率=3200×25=800(万元);所得税费用=当期所得税+递延所得税=800+80-160=720(万元)。四、本年利润会计(2022)考试辅1.会计期末要将企业所有的损益类会计科目余额结转到“本年利润”科目中。借:本年利润贷:主营业务成本其他业务成本税金及附加管理费用销售费用财务费用营业外支出信用减值损失资产减值损失所得税费用等借:主营业务收入其他业务收入营业外收入其他收益等贷:本年利润2.年度终了,企业还应将“本年利润”科目的本年累计余额转入“利润分配—未分配利润”科目中。(1)企业盈利:借:本年利润贷:利润分配—未分配利润...