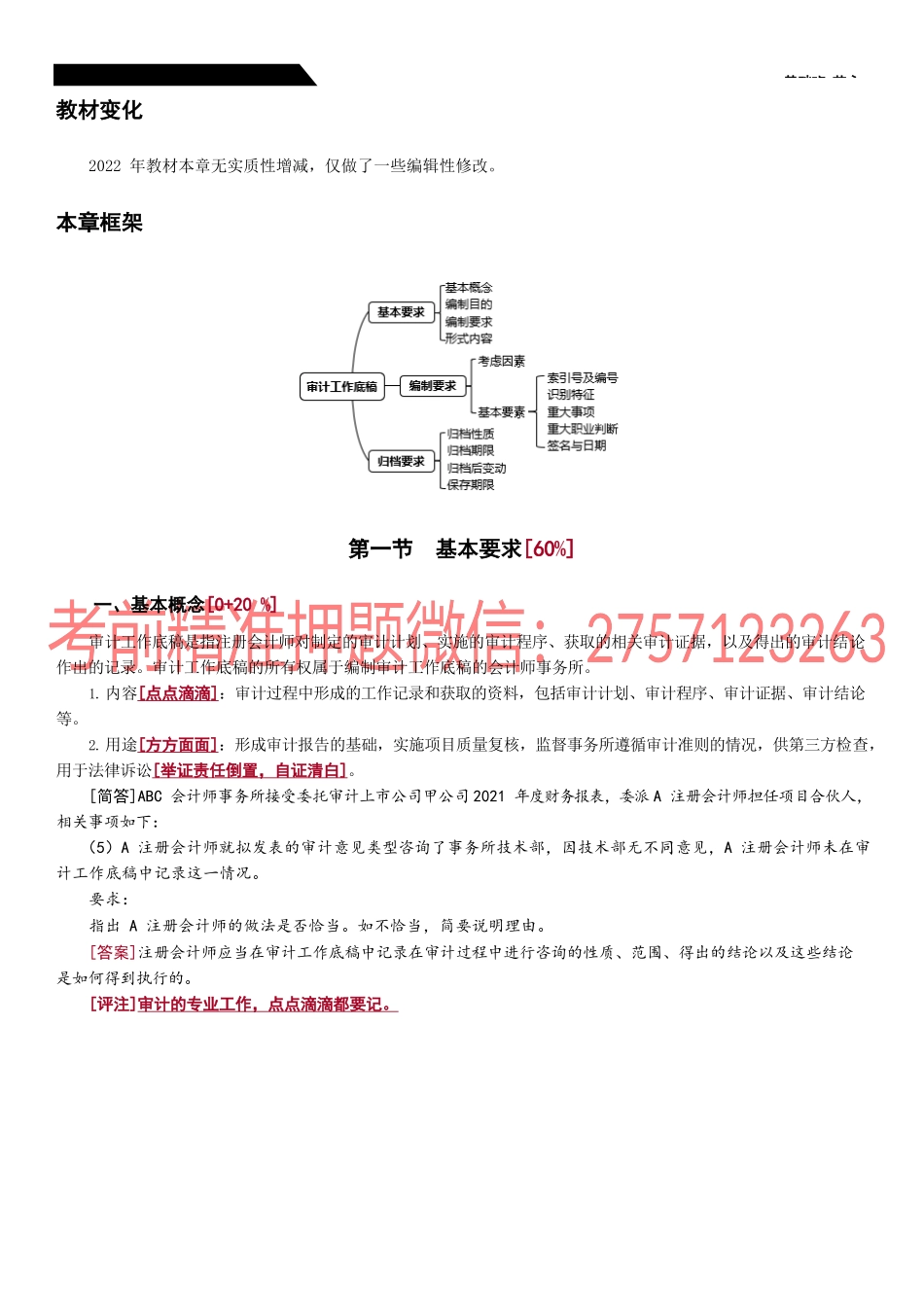

第39讲基本要基础班-范永第六章审计工作底稿三年考情本章2019~2021年累计考了9.4分,年均3.1分,其中2021年已公布的试卷没有考到本章的内容。本章介绍与审计工作底稿相关的规定与要求,实务色彩浓,实用性很强,但涉及的专业知识与职业判断少,难度较低。题型、题量与分值年度题型题量分值考点2021A-00-2020单选55编制目的[1],格式要素范围2[2],归档期限[3],保存期限[3]综合11修改与替换[1]2019单选11事务性变动[3]简答22.4形式转换[1],保存期限[3]五年考频节五年节频率长期点频次五年点频率160%基本要求40%底稿形式40%底稿包含与不包含的内容20%240%识别特征20%重大事项工作底稿0%职业判断要记录理由20%编制、复核人签名0%380%事务性变动40%归档期限60%归档后变动20%保存期限80%工作底稿所有权20%第39讲基本要基础班-范永教材变化2022年教材本章无实质性增减,仅做了一些编辑性修改。本章框架第一节基本要求[60]一、基本概念[0+20]审计工作底稿是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。审计工作底稿的所有权属于编制审计工作底稿的会计师事务所。1.内容[点点滴滴]:审计过程中形成的工作记录和获取的资料,包括审计计划、审计程序、审计证据、审计结论等。2.用途[方方面面]:形成审计报告的基础,实施项目质量复核,监督事务所遵循审计准则的情况,供第三方检查,用于法律诉讼[举证责任倒置,自证清白]。[简答]ABC会计师事务所接受委托审计上市公司甲公司2021年度财务报表,委派A注册会计师担任项目合伙人,相关事项如下:(5)A注册会计师就拟发表的审计意见类型咨询了事务所技术部,因技术部无不同意见,A注册会计师未在审计工作底稿中记录这一情况。要求:指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。[答案]注册会计师应当在审计工作底稿中记录在审计过程中进行咨询的性质、范围、得出的结论以及这些结论是如何得到执行的。[评注]审计的专业工作,点点滴滴都要记。第39讲基本要基础班-范永二、编制目的[40](一)主要目的1.[对内]提供充分、适当的记录,作为出具审计报告的基础;2.[对外]提供证据,证明已按准则规定执行了审计工作。(二)其他目的1.有助于计划和执行审计工作;2.有助于监督指导、监督与复核责任的履行;3.便于说明执行工作的情况;4.保留对未来审计工作持续产生重大影响的事项的记录;5.便于实施项目质量复核与检查;6.便于监管机构和注协会实...