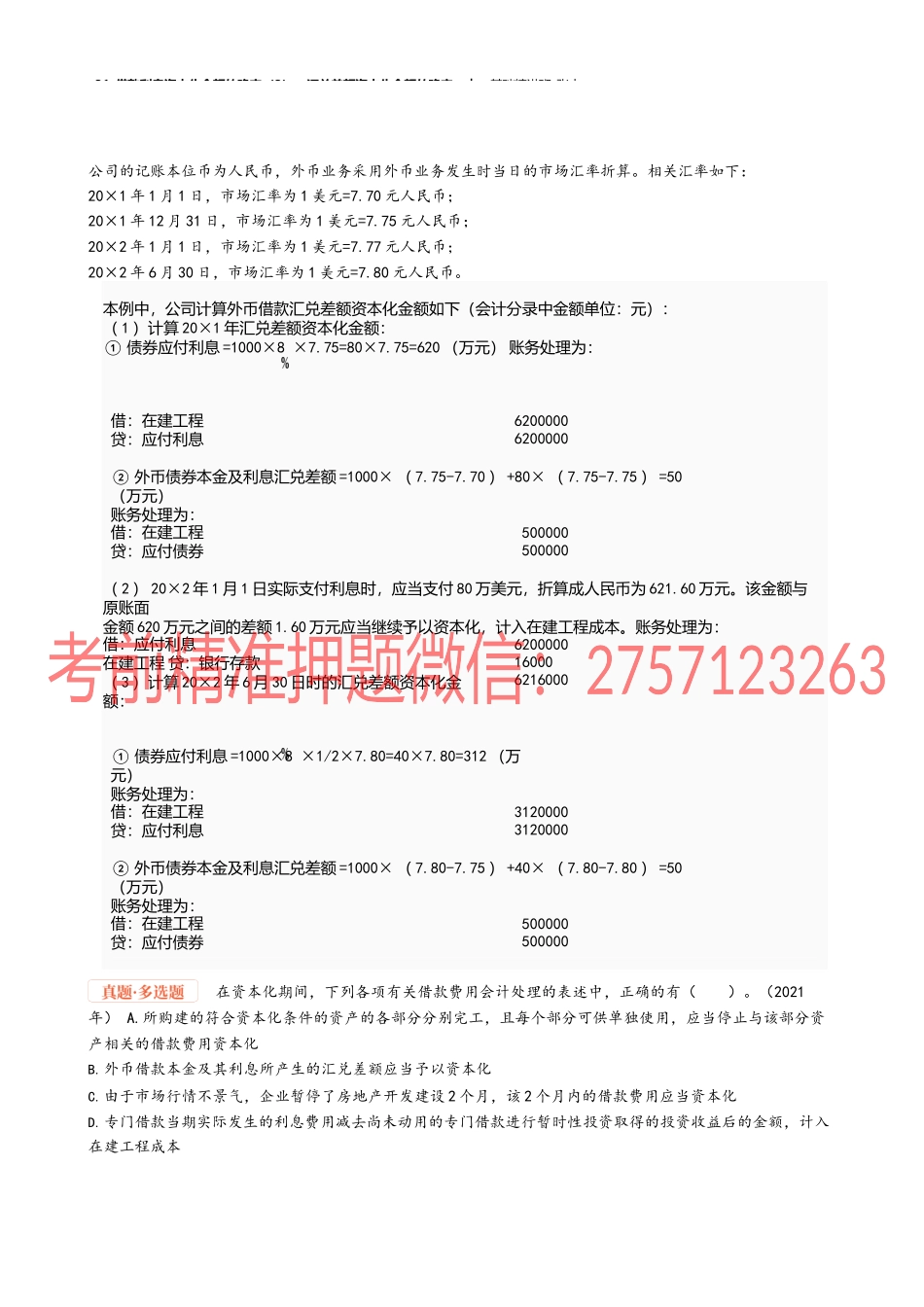

31_借款利息资本化金额的确定(3),汇兑差额资本化金额的确定︱基础精讲班-张志答:如下表所示:专门借款一般借款资本化利息费用资本化利息费用金额=资本化期间专门借款本金发生的利息金额-资本化期间闲置资金的投资收益或利息收入(与专门借款的具体支出数无关,资本化期间发生的全部利息费用均资本化)资本化利息费用金额=累计资产支出超过专门借款部分的资产支出加权平均数×一般借款资本化率费用化利息费用费用化利息费用金额=费用化期间专门借款本金发生的利息金额-费用化期间闲置资金的投资收益或利息收入费用化利息费用金额=一般借款利息总额-一般借款资本化利息费用注册会计师在对甲股份有限公司(以下简称“甲公司”)20×4年财务报表进行审计时,对其当年度发生的下列交易事项的会计处理提出疑问,希望能与甲公司财务部门讨论:(4)8月26日,甲公司与其全体股东协商,由各股东按照持股比例同比例增资的方式解决生产线建设资金需求。8月30日,股东新增投入甲公司资金3200万元,甲公司将该部分资金存入银行存款账户。9月1日,生产线工程开工建设,并于当日及12月1日分别支付建造承包商工程款600万元和800万元。甲公司将尚未动用增资款项投资货币市场,月收益率0.4。甲公司对该交易事项的会计处理如下:借:银行存款3200贷:资本公积3200借:在建工程1400贷:银行存款1400借:银行存款38.40贷:在建工程38.4031_借款利息资本化金额的确定(3),汇兑差额资本化金额的确定︱基础精讲班-张志【答案】事项(4),甲公司的会计处理不正确。理由:闲置资金的利息收益应该冲减财务费用。更正分录为:借:在建工程38.40贷:财务费用38.40其中,冲减在建工程的金额=2600×0.4×3+1800×0.4×1=38.40(万元)甲公司于20×1年1月1日,为建造某工程项目专门以面值发行美元公司债券1000万元,年利率为8,期限为3年,假定不考虑与发行债券有关的辅助费用、未支出专门借款的利息收入或投资收益。合同约定,每年1月1日支付上年利息,到期还本。工程于20×1年1月1日开始实体建造,20×2年6月30日完工,达到预定可使用状态,期间发生的资产支出如下:20×1年1月1日,支出200万美元;20×1年7月1日,支出500万美元;20×2年1月1日,支出300万美元。500000500000借:在建工程贷:应付债券②外币债券本金及利息汇兑差额=1000×(7.80-7.75)+40×(7.80-7.80)=50(万元)账务处理为:31200003120000借:在建工程贷:应付利息①债券应付利息=1000×8×1/2...