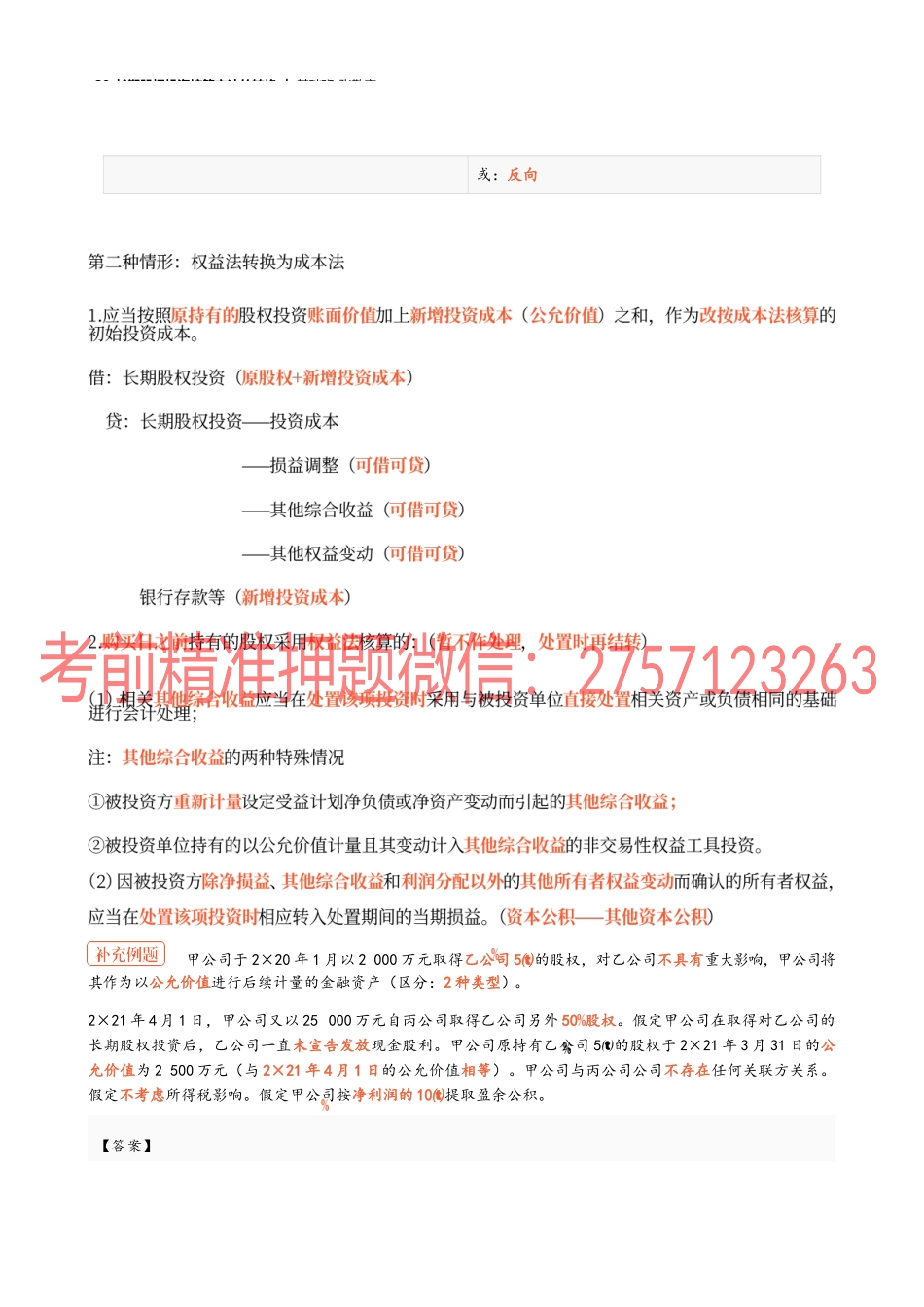

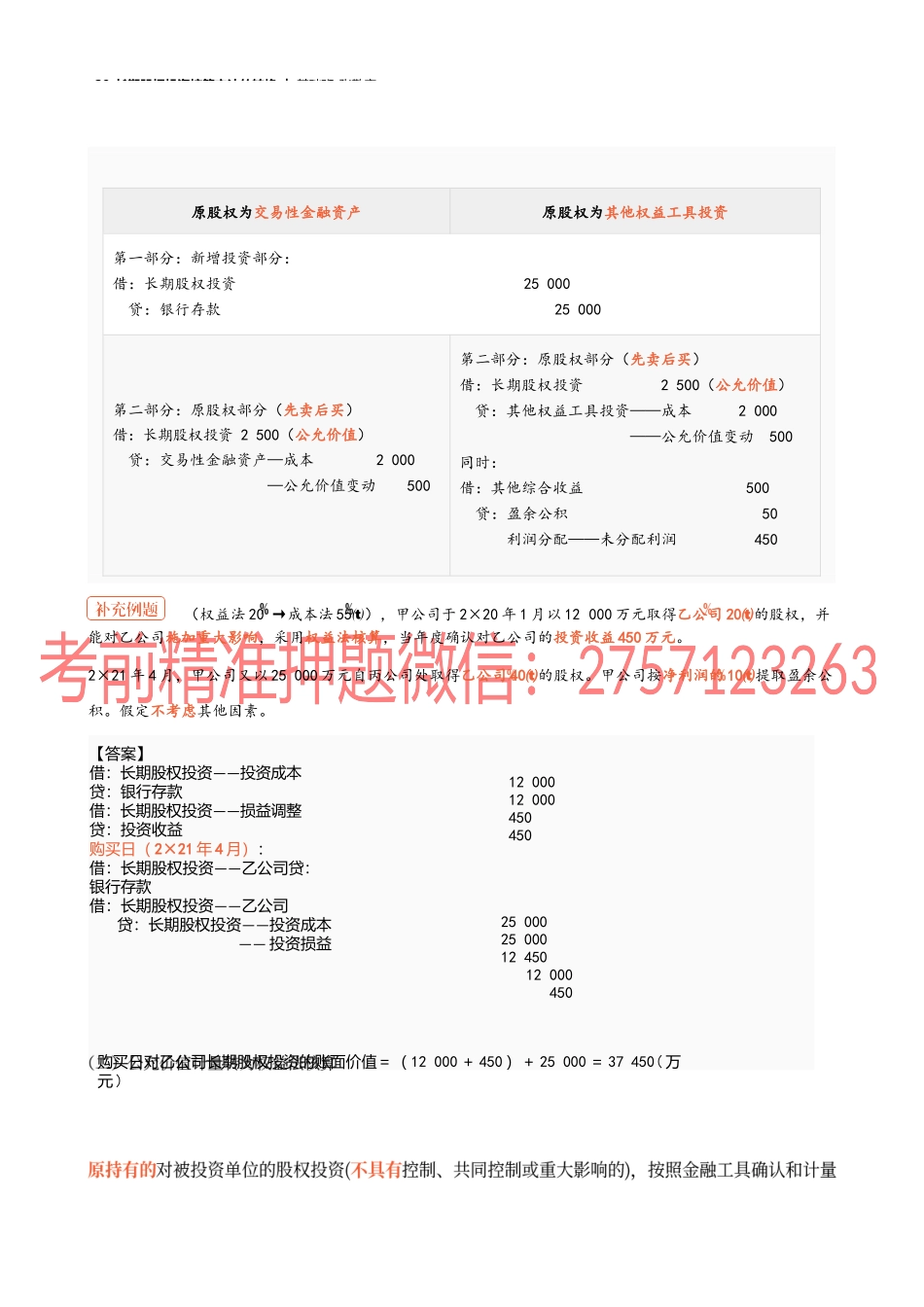

29_长期股权投资核算方法的转换︱基础班-张敬富二、长期股权投资核算方法的转换合并类型处理原则同一控制下详见第一节(特殊情况:不跨界)非同一控制下投资方原持有的:1.对被投资单位不具有控制、共同控制或重大影响的按照金融工具确认和计量准则进行会计处理的权益性投资;(第一种情形)2.对联营企业、合营企业的长期股权投资;(第二种情形)因追加投资等原因,能够对被投资单位实施控制的,区分下列两种情形进行核算(不构成“一揽子交易”):原股权为交易性金融资产原股权为其他权益工具投资第一部分:新增投资部分借:长期股权投资(新增投资成本)贷:银行存款等第二部分:原股权部分(先卖后买)借:长期股权投资(公允价值)贷:交易性金融资产——成本/公允价值变动(账面价值)投资收益(公允价值-账面价值)(可借可贷)第二部分:原股权部分(先卖后买)借:长期股权投资(公允价值)贷:其他权益工具投资——成本/公允价值变动(账面价值)盈余公积/利润分配——未分配利润(公允价值-账面价值)(可借可贷)同时:借:其他综合收益贷:盈余公积/利润分配——未分配利润29_长期股权投资核算方法的转换︱基础班-张敬富【答案】或:反向甲公司于2×20年1月以2000万元取得乙公司5的股权,对乙公司不具有重大影响,甲公司将其作为以公允价值进行后续计量的金融资产(区分:2种类型)。2×21年4月1日,甲公司又以25000万元自丙公司取得乙公司另外50股权。假定甲公司在取得对乙公司的长期股权投资后,乙公司一直未宣告发放现金股利。甲公司原持有乙公司5的股权于2×21年3月31日的公允价值为2500万元(与2×21年4月1日的公允价值相等)。甲公司与丙公司公司不存在任何关联方关系。假定不考虑所得税影响。假定甲公司按净利润的10提取盈余公积。购买日对乙公司长期股权投资的账面价值=(12000+450)+25000=37450(万元)250002500012450120004501200012000450450【答案】——借:长期股权投资投资成本贷:银行存款——借:长期股权投资损益调整贷:投资收益购买日(2×21年4月):——借:长期股权投资乙公司贷:银行存款——借:长期股权投资乙公司——贷:长期股权投资投资成本——投资损益29_长期股权投资核算方法的转换︱基础班-张敬富原股权为交易性金融资产原股权为其他权益工具投资第一部分:新增投资部分:借:长期股权投资25000贷:银行存款25000第二部分:原股权部分(先卖后买)借:长期股权投资2500(公允价值)贷:...