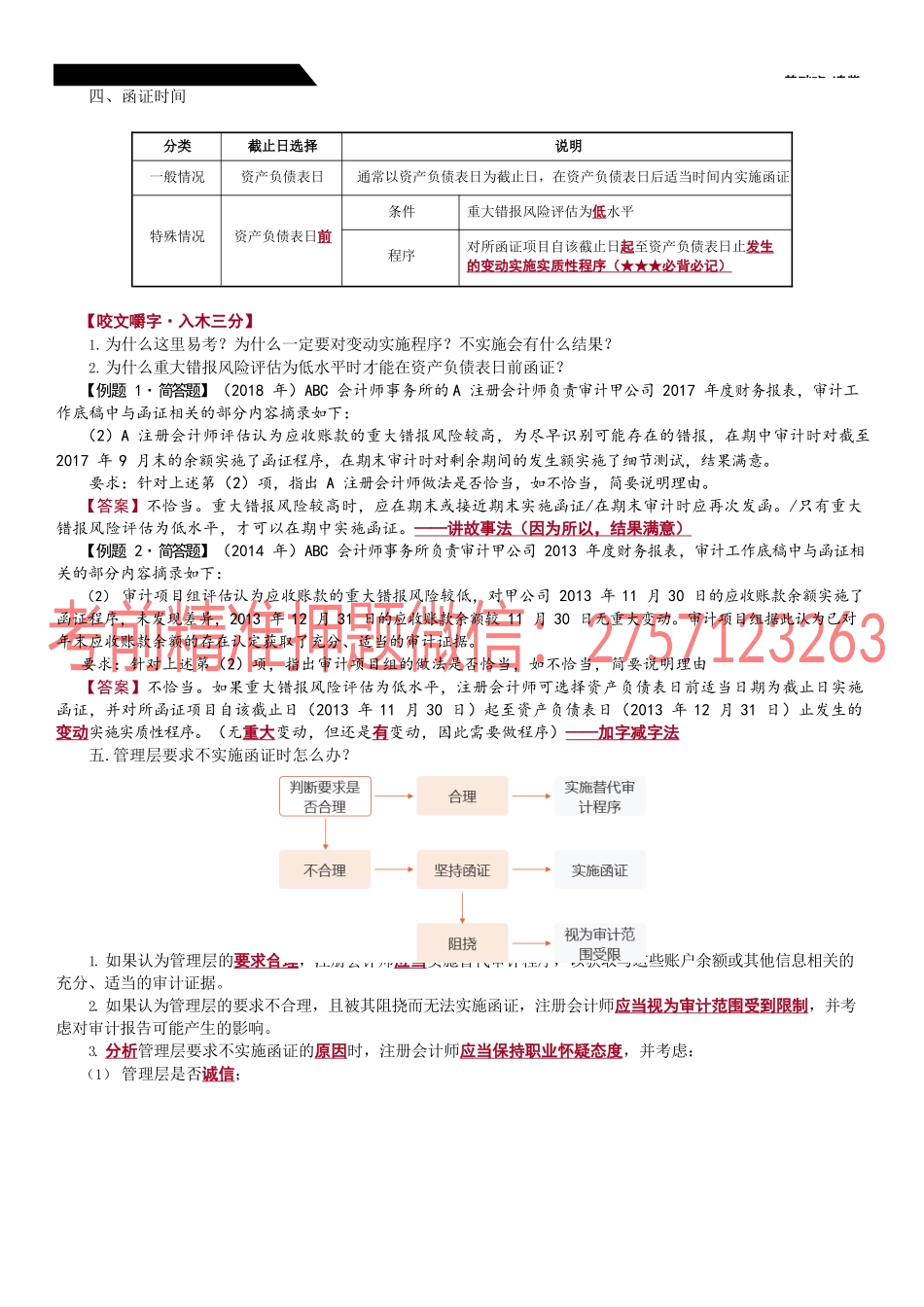

第29讲函证基础班-凌紫【考点】函证【咬文嚼字·入木三分】1.为什么对银行存款和应收账款做函证?为什么应收账款和银行不函证的条件不同?哪个要求更严格?为什么严格?2.为什么函证无效要实施替代程序?请问是一定还是可以?3.为什么不满足条件需在底稿中说明?(三)函证的其他内容项目范围(1)交易性金融资产;(2)应收票据;(3)其他应收款;(4)预付账款;(5)由其他单位代为保管、加工或销售的存货;(6)长期股权投资;(7)应付账款;(8)预收账款;(9)保证、抵押或质押;(10)或有事项;(11)重大或异常的交易。【提示】函证通常适用于账户余额及其组成部分(如应收账款明细账),但是不一定限于这些项目。例如,为确认合同条款是否发生变动及变动细节,注册会计师可以函证被审计单位与第三方签订的合同条款。注册会计师还可向第三方函证是否存在影响被审计单位收入确认的背后协议或某项重大交易的细节。【结论1】金额、事项、合同条款都可以在符合条件时进行函证。【结论2】不仅可函证银行存款,对借款、其他往来都可以函证。三、函证的项目(理解熟悉——简答题与综合题)注册会计师可以确定从总体中选取特定项目进行测试。选取的特定项目可能包括:1.金额较大的;2.账龄较长的;3.交易频繁但期末余额较小的;4.重大关联方交易;5.重大或异常的交易;6.可能存在争议以及产生舞弊或错误的交易。【提示】以上皆为风险较大,异常的项目。【咬文嚼字·入木三分】1.为什么函证时要选择这些特殊的、异常的项目?2.我们不函证这些项目会有什么风险?3.此再次体现了审计的什么思路?第29讲函证基础班-凌紫四、函证时间分类截止日选择说明一般情况资产负债表日通常以资产负债表日为截止日,在资产负债表日后适当时间内实施函证特殊情况资产负债表日前条件重大错报风险评估为低水平程序对所函证项目自该截止日起至资产负债表日止发生的变动实施实质性程序(★★★必背必记)【咬文嚼字·入木三分】1.为什么这里易考?为什么一定要对变动实施程序?不实施会有什么结果?2.为什么重大错报风险评估为低水平时才能在资产负债表日前函证?【例题1·简答题】(2018年)ABC会计师事务所的A注册会计师负责审计甲公司2017年度财务报表,审计工作底稿中与函证相关的部分内容摘录如下:(2)A注册会计师评估认为应收账款的重大错报风险较高,为尽早识别可能存在的错报,在期中审计时对截至2017年9月末的余额实施了函证程序,在期末审计时对剩余期间...