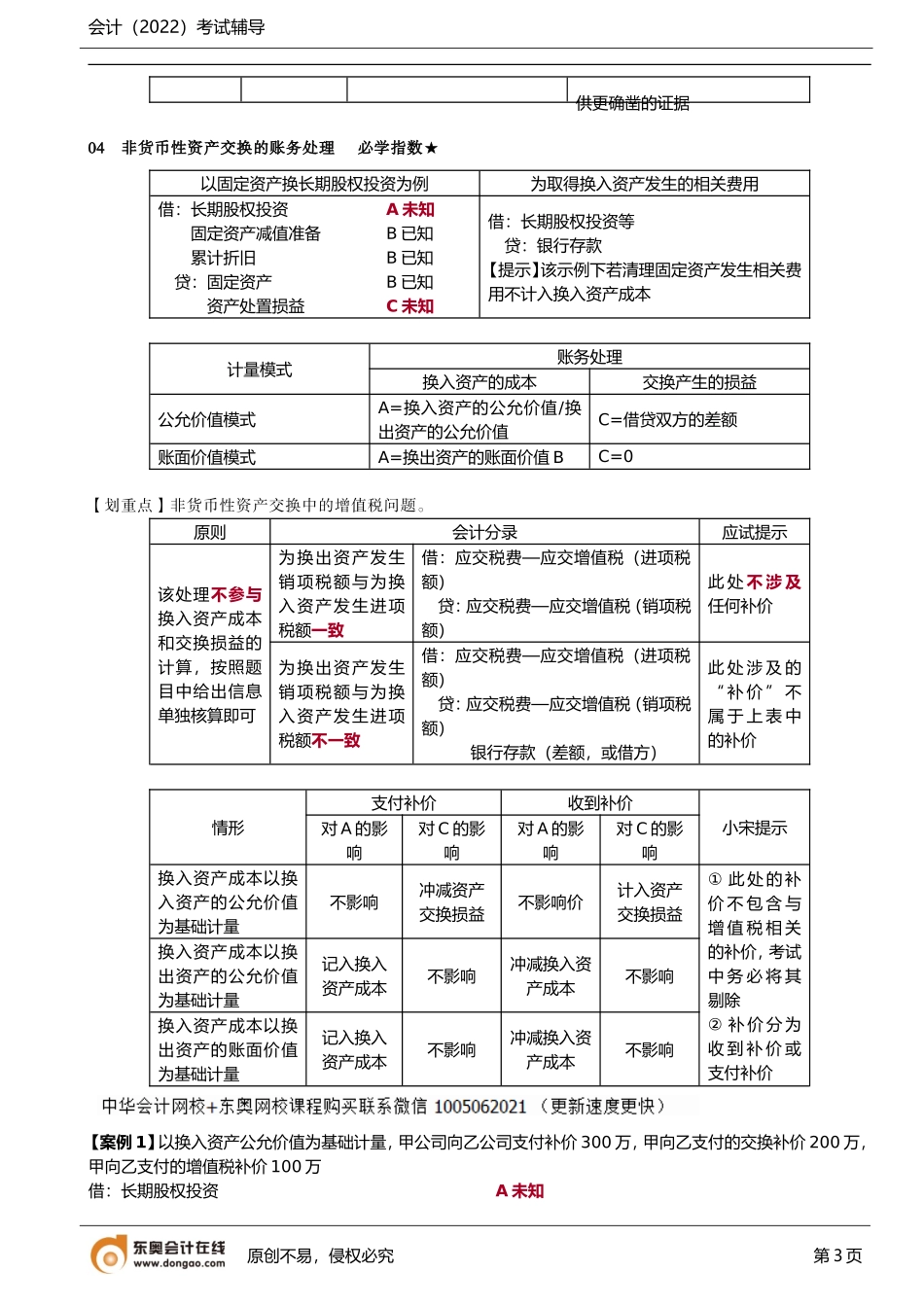

会计(2022)考试辅导专题十特殊事项篇——非货币性资产交换和债务重组DAY18非货币性资产交换01货币性资产与非货币性资产的区分必学指数★分类条件是否满足分类结果示例企业持有的货币资金和收取固定或可确定金额的货币资金的权利√货币性资产现金、银行存款、应收账款、应收票据、债权投资等×非货币性资产存货、固定资产、无形资产、投资性房地产、交易性金融资产、其他债权投资、其他权益工具投资、长期股权投资、预付账款等02非货币性资产交换的范畴必学指数★★条件满足条件之一交换性质是否适用其他准则会计处理①换出资产与换入资产均为非货币性资产②换出资产与换入资产为非货币性资产,但在交换中涉及少量的货币性资产(即补价)√该交换属于非货币性资产交换√该非货币性资产交换行为适用其他准则进行会计处理×该非货币性资产交换行为适用非货币性资产交换准则进行会计处理×该交换属于货币性资产交换√该交换事项适用其他准则进行会计处理【划重点1】补价的判定。判断依据应试提示补价/整个资产交换金额<25%属于非货币性资产交换行为①补价为换入资产公允价值和换出资产公允价值的差额②整个资产交换金额为在整个非货币性资产交换中换入、换出资产中最大的公允价值③补价和整个资产交换金额均为不含增值税的金额≥25%视为货币性资产交换,适用其他相关准则【划重点2】不适用《非货币性资产交换》准则的事项。事项性质账务处理1企业以存货换取非货币性资产属于非货币性资产交换行为不适于《非货币性资产交换》准则,适2非货币性资产交换中涉及企业合并原创不易,侵权必究第1页会计(2022)考试辅导用于其他准则的规定进行会计处理3非货币性资产交换中涉及由金融工具确认和计量准则规范的金融资产4非货币性资产交换中涉及租赁准则中使用权资产或应收融资租赁款等5非货币性资产交换涉及权益性交易6企业从政府无偿取得非货币性资产不属于非货币性资产交换行为适用于其他准则的规定进行会计处理7企业将非流动资产或处置组分配给所有者8企业以发行股票形式取得非货币性资产9企业以非货币性资产发放给员工的职工福利03非货币性资产交换的确认和计量必学指数★以固定资产换长期股权投资为例借:长期股权投资未知固定资产减值准备已知累计折旧已知贷:固定资产已知资产处置损益未知【识坑点】确认换入资产时点与终止确认换出资产时点不一致。情形会计处理换入资产换入资产满足资产确认条件,换出资产尚不满足终止确认条件在确认换入资产的同时将...