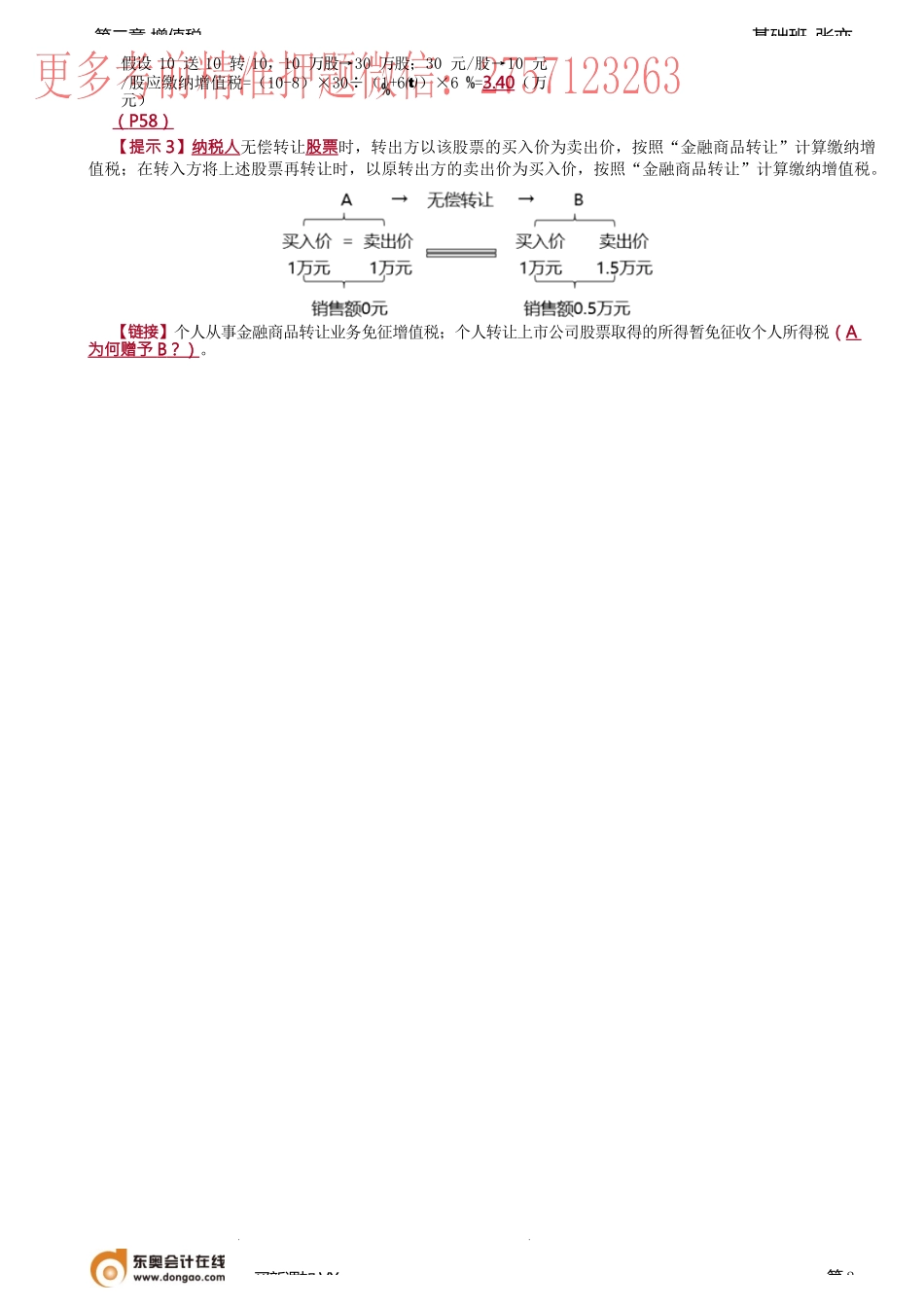

基础班-张亦第二章增值税买新课加VX:第1第四节一般计税方法应纳税额的计算(★★★★★)一、销项税额的计算(P53)(三)按差额确定销售额(P57)营改增后,由于时间(营改增前取得的)、政策(如支付给政府的土地款)等原因,目前仍有无法通过抵扣机制避免重复征税的情况存在,因此引入差额征税办法。差额征税销售额=实际销售额-允许扣除的金额【提示】差额征税本质上是抵扣合理进项税的变通方式【包含项目(10项)】融资炒股做代理旅游客运坐飞机建房卖房二手房差额计税要牢记1、金融商品转让的销售额金融商品转让,不得开具增值税专用发票(金融商品转让涉及基金管理公司、代销机构等多方面,且长期未产生开具增值税专用发票的需求,多项重要信息缺失,导致向投资人开具专用发票存在困难!)。金融商品转让,按照卖出价扣除买入价后的余额为销售额。转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。【提示1】购入基金、信托、理财产品等各类资产管理产品持有至到期的,不属于金融商品转让行为(卖牛奶和卖奶牛)。【例题·计算题】某金融机构为一般纳税人,2021年第四季度转让债券卖出价为500万元,该债券是2020年10月买入的,买入价为300万元。该公司2021年第四季度前转让金融商品亏损75万元。请计算转让债券的销售额和销项税额。销售额=500-300-75=125(万元)销项税额=125÷(1+6)×6=7.08(万元)【提示2】单位将其持有的限售股在解禁流通后对外转让,按照规定确定的买入价,低于该单位取得限售股的实际成本价的,以实际成本价为买入价计算缴纳增值税。即按照实际成本价与规定的买入价孰高的规则。【拓展】规定买入价引发高送转热潮(P57)【规定】公司首次公开发行股票并上市形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股,以该上市公司股票首次公开发行(IPO)的发行价为买入价。【案例】A公司2010年投资持有B公司10万股股权,投资成本5元/股。B公司2018年1月IPO成功,发行价格8元/股。2022年4月,B公司股价30元/股。此时A公司将解禁的10万股全部减持。应缴纳增值税=(30-8)×10÷(1+6)×6=12.45(万元)假设限售期10送5转5,10万股→20万股;30元/股→15元/股应缴纳增值税=(15-8)×20÷(1+6)×6=7.92(万元)基础班-张亦第二章增值税买新课加VX:第2假设10送10转10,10万股...