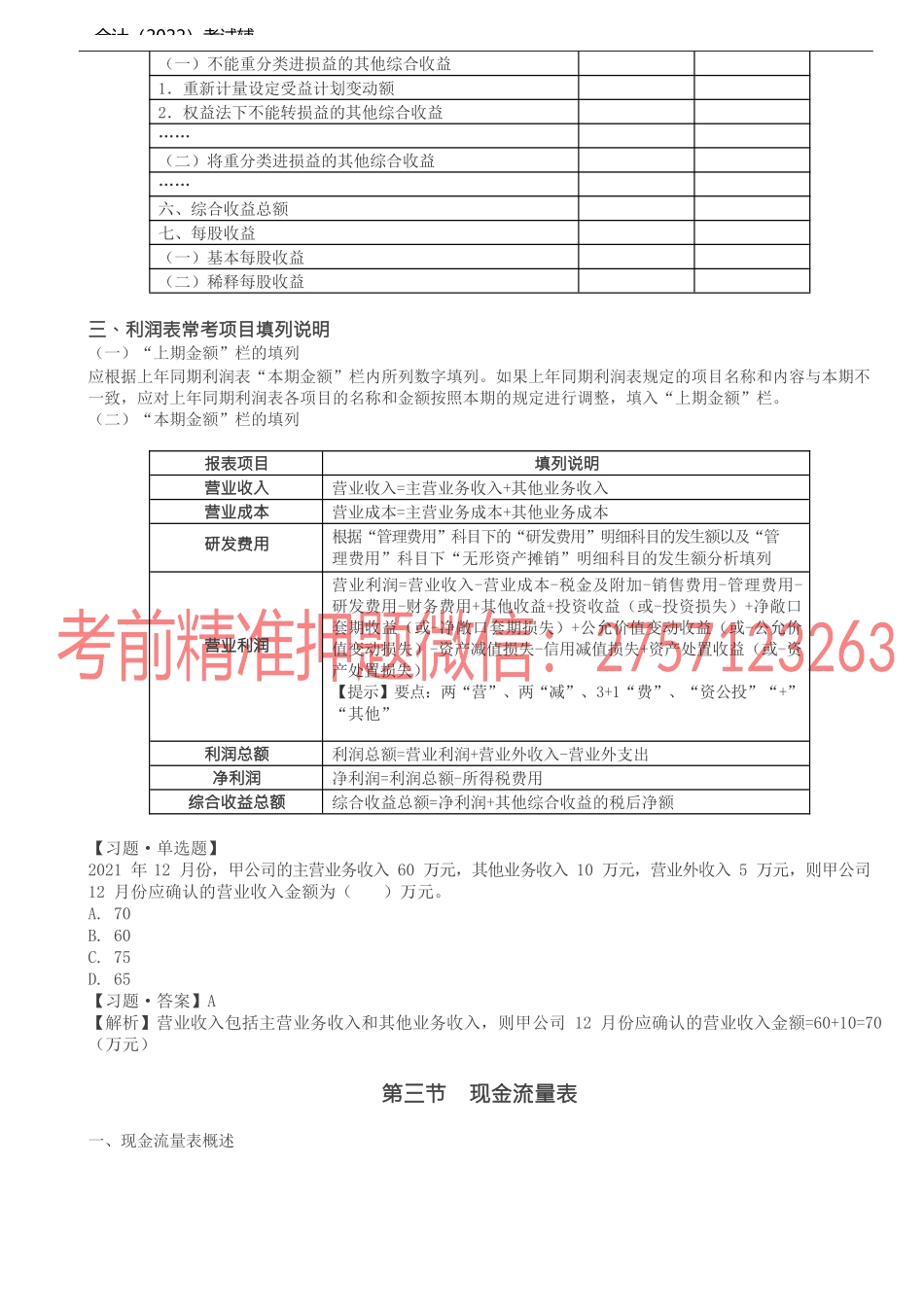

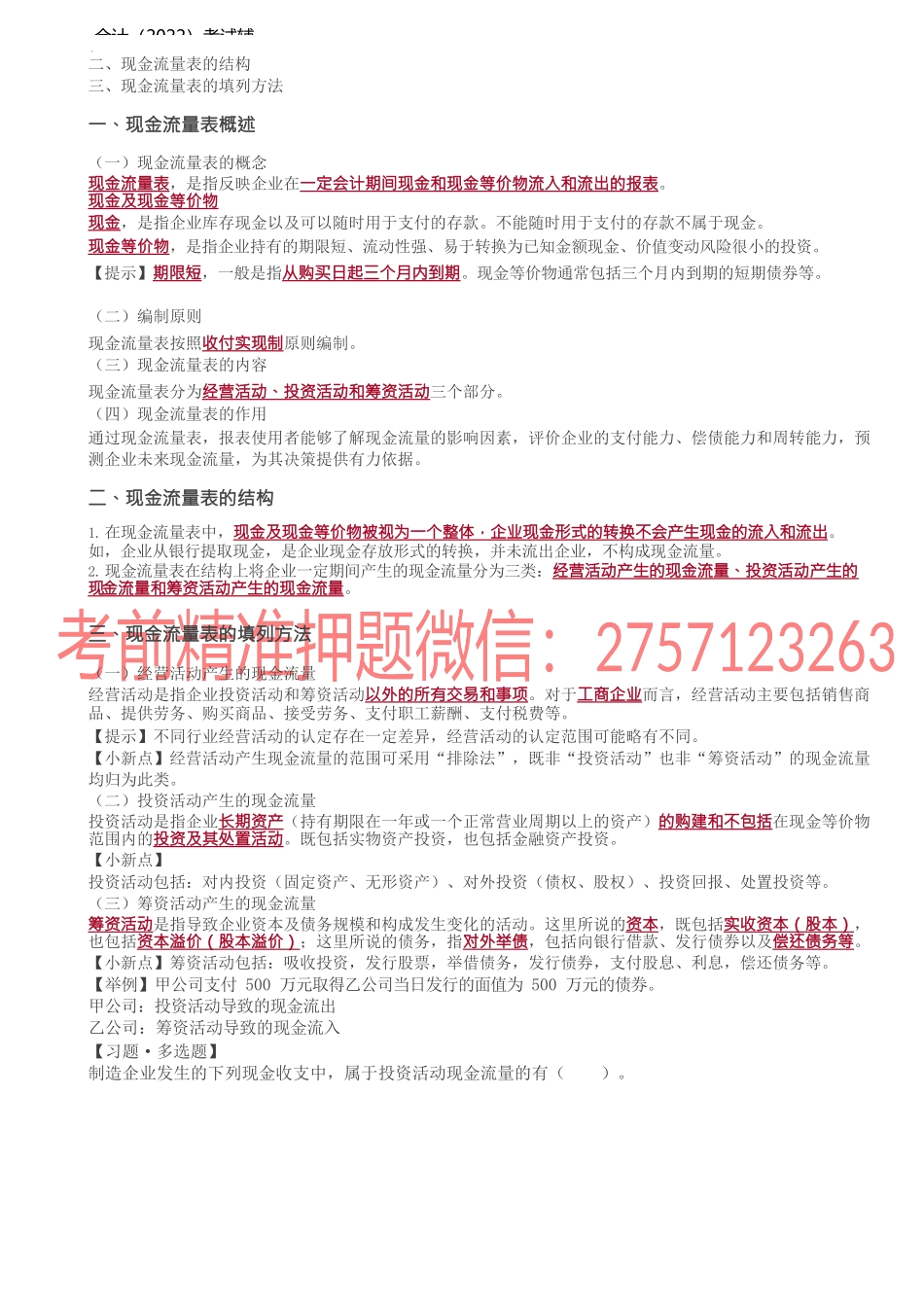

会计(2022)考试辅第二节利润表一、利润表概述二、利润表的结构三、利润表常考项目填列说明一、利润表概述利润表的结构包括单步式和多步式。单步式利润表是将当期所有的收入列在一起,所有的费用列在一起,然后将两者相减得出当期净损益。多步式利润表,即通过对当期的收入、费用、支出项目按性质加以归类,按利润形成的主要环节列示一些中间性利润指标,分步计算当期净损益,以便财务报表使用者理解企业经营成果的不同来源。我国企业的利润表采用多步式。二、利润表的结构1.利润表一般分为表头和表体两部分。(1)表头部分应列明报表名称、编制单位名称、编制日期、报表编号和计量单位;(2)表体部分为利润表的主体,列示了形成经营成果的各个项目和计算过程。2.利润表金额栏分为“本期金额”和“上期金额”两栏分别填列。利润表编制单位:年月单位:元项目本期金额上期金额一、营业收入减:营业成本税金及附加销售费用管理费用研发费用财务费用其中:利息费用利息收入加:其他收益投资收益(损失以“-”号填列)其中:对联营企业和合营企业的投资收益净敞口套期收益(损失以“-”号填列)公允价值变动收益(损失以“-”号填列)信用减值损失(损失以“-”号填列)资产减值损失(损失以“-”号填列)资产处置收益(损失以“-”号填列)二、营业利润(亏损以“-”号填列)加:营业外收入减:营业外支出三:利润总额(亏损总额以“-”号填列)减:所得税费用四、净利润(净亏损以“-”号填列)五、其他综合收益的税后净额会计(2022)考试辅(一)不能重分类进损益的其他综合收益1.重新计量设定受益计划变动额2.权益法下不能转损益的其他综合收益……(二)将重分类进损益的其他综合收益……六、综合收益总额七、每股收益(一)基本每股收益(二)稀释每股收益三、利润表常考项目填列说明(一)“上期金额”栏的填列应根据上年同期利润表“本期金额”栏内所列数字填列。如果上年同期利润表规定的项目名称和内容与本期不一致,应对上年同期利润表各项目的名称和金额按照本期的规定进行调整,填入“上期金额”栏。(二)“本期金额”栏的填列报表项目填列说明营业收入营业收入=主营业务收入+其他业务收入营业成本营业成本=主营业务成本+其他业务成本研发费用根据“管理费用”科目下的“研发费用”明细科目的发生额以及“管理费用”科目下“无形资产摊销”明细科目的发生额分析填列营业利润营业利润=营业收入-营业成本-税金及附加-销售费用-管理费...