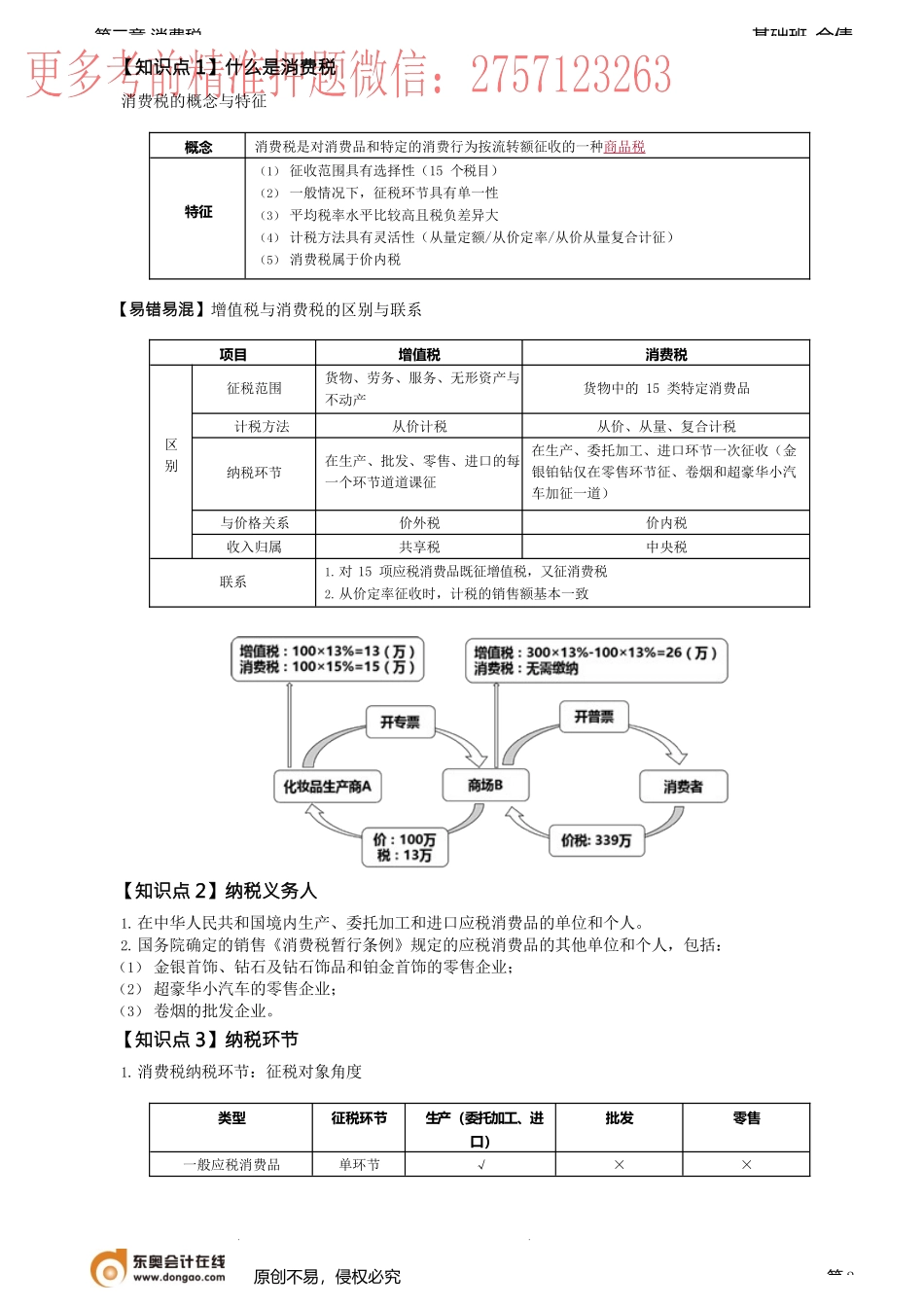

基础班-佘倩第三章消费税原创不易,侵权必究第1第三章消费税法本章考情分析与学习方法建议1.考试分值本章是CPA税法考试的重点章节,考试题型多样,每年必出单选题、多选题以及一道计算问答题,综合题也可能会涉及,平均分值10分左右。题型2017年2018年2019年2020年2021年单选题2分1分2分2分2分多选题1.5分3分1.5分1.5分3分计算问答题6分6分6分6分6分综合题--------------------合计9.5分10分9.5分9.5分11分2.考试特点本章内容与增值税相比难度较低,选择题常考消费税税目的辨析等细节性知识点,计算问答题考消费税应纳税额的计算,历年题目都比较套路化。3.学习方法一是通过老师总结的表格准确记忆、辨析消费税的征税对象;二是注意理解消费税与增值税的区别与联系,尤其是视同销售的范围和销售额的确定等问题;三是扎实掌握消费税的纳税义务人、税目、税率、计税依据与应纳税额的计算等基本的知识点,反复练习真题掌握套路,应对计算题。需要注意的教材变化根据国家税务总局公告2021年第20号调整纳税申报表。第一节纳税义务人与税目、税率【学习目标】1.掌握消费税列举的15个税目,准确辨析每一类税目中易混淆的“应征”与“不征”的范围。2.掌握不同应税消费品的征税环节,以及是否需要双环节征税。3.掌握不同征税环节消费税的纳税义务人。4.掌握卷烟、白酒的税率与换算方法。5.掌握从高适用税率的情形。基础班-佘倩第三章消费税原创不易,侵权必究第2【知识点1】什么是消费税消费税的概念与特征概念消费税是对消费品和特定的消费行为按流转额征收的一种商品税特征(1)征收范围具有选择性(15个税目)(2)一般情况下,征税环节具有单一性(3)平均税率水平比较高且税负差异大(4)计税方法具有灵活性(从量定额/从价定率/从价从量复合计征)(5)消费税属于价内税【易错易混】增值税与消费税的区别与联系项目增值税消费税区别征税范围货物、劳务、服务、无形资产与不动产货物中的15类特定消费品计税方法从价计税从价、从量、复合计税纳税环节在生产、批发、零售、进口的每一个环节道道课征在生产、委托加工、进口环节一次征收(金银铂钻仅在零售环节征、卷烟和超豪华小汽车加征一道)与价格关系价外税价内税收入归属共享税中央税联系1.对15项应税消费品既征增值税,又征消费税2.从价定率征收时,计税的销售额基本一致【知识点2】纳税义务人1.在中华人民共和国境内生产、委托加工和进口应税消费品的单位和个人。2.国务院确定的销售《消费税暂行...