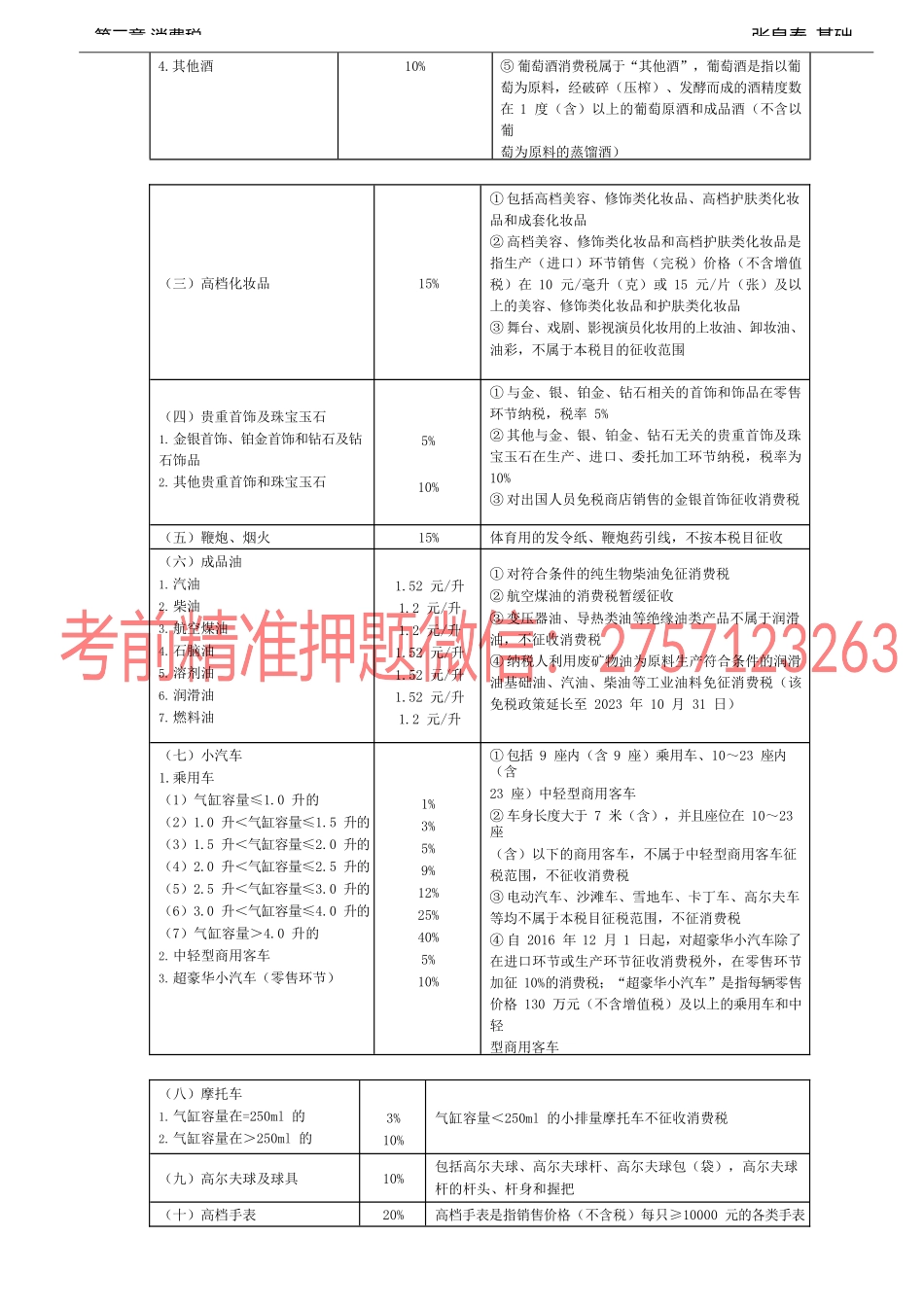

张泉春-基础第三章消费税第三章消费税法本章考情分析本章是我国税制结构中流转税里较为重要的一章,也是CPA税法考试中比较重要的一章。相比增值税,消费税的纳税环节、计税依据都比较清晰,考生复习时把握度相对较高。从近三年的试题来看,消费税可以命制各种题型,平均分值在10分左右,每年主观题型中必考消费税的计算。考生在复习时尤其需要把握消费税的税目辨析,卷烟(包括生产环节和批发环节)、白酒的消费税计算,金银铂钻及其饰品的消费税计算,委托加工应税消费税代收代缴的消费税计算,消费税的抵扣,以及与增值税、城建税、企业所得税的组合考题。2022年教材主要变化本章今年无实质性修订,仅根据国家税务总局公告2021年第20号调整纳税申报表。第一节纳税义务人与税目、税率一、纳税义务人在中华人民共和国境内生产、委托加工和进口《消费税暂行条例》规定的消费品的单位和个人,以及国务院确定的销售《消费税暂行条例》规定的消费品的其他单位和个人,为消费税的纳税人,应当依照《消费税暂行条例》缴纳消费税。二、纳税环节(教材第161页)(一)生产应税消费品1.生产应税消费品销售是消费税征收的主要环节,因为一般情况下,消费税具有单一环节征税的特点,在生产销售环节征税以后,货物在流通环节无论再流转多少次,都不用再缴纳消费税。2.生产应税消费品除了直接对外销售应征收消费税外,纳税人将生产的应税消费品换取生产资料、消费资料、投资入股、偿还债务,以及用于继续生产应税消费品以外的其他方面都应缴纳消费税。3.工业企业以外的单位和个人的下列行为视为应税消费品的生产行为,按规定征收消费税:(1)将外购的消费税非应税产品以消费税应税产品对外销售的;(2)将外购的消费税低税率应税产品以高税率应税产品对外销售的。(二)委托加工应税消费品1.委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。由受托方提供原材料或其他情形的一律不能视同委托加工应税消费品。2.委托加工的应税消费品收回后,再继续用于生产应税消费品销售且符合现行政策规定的,其加工环节缴纳的消费税税款可以扣除。(三)进口应税消费品单位和个人进口货物属于消费税征税范围的,在进口环节也要缴纳消费税。为了减少征税成本,进口环节缴纳的消费税由海关代征。(四)零售应税消费品1.自1995年1月1日起,金银首饰消费税由生产销售环节征收改为零售环节征收。改在零售环节征收消费税的...