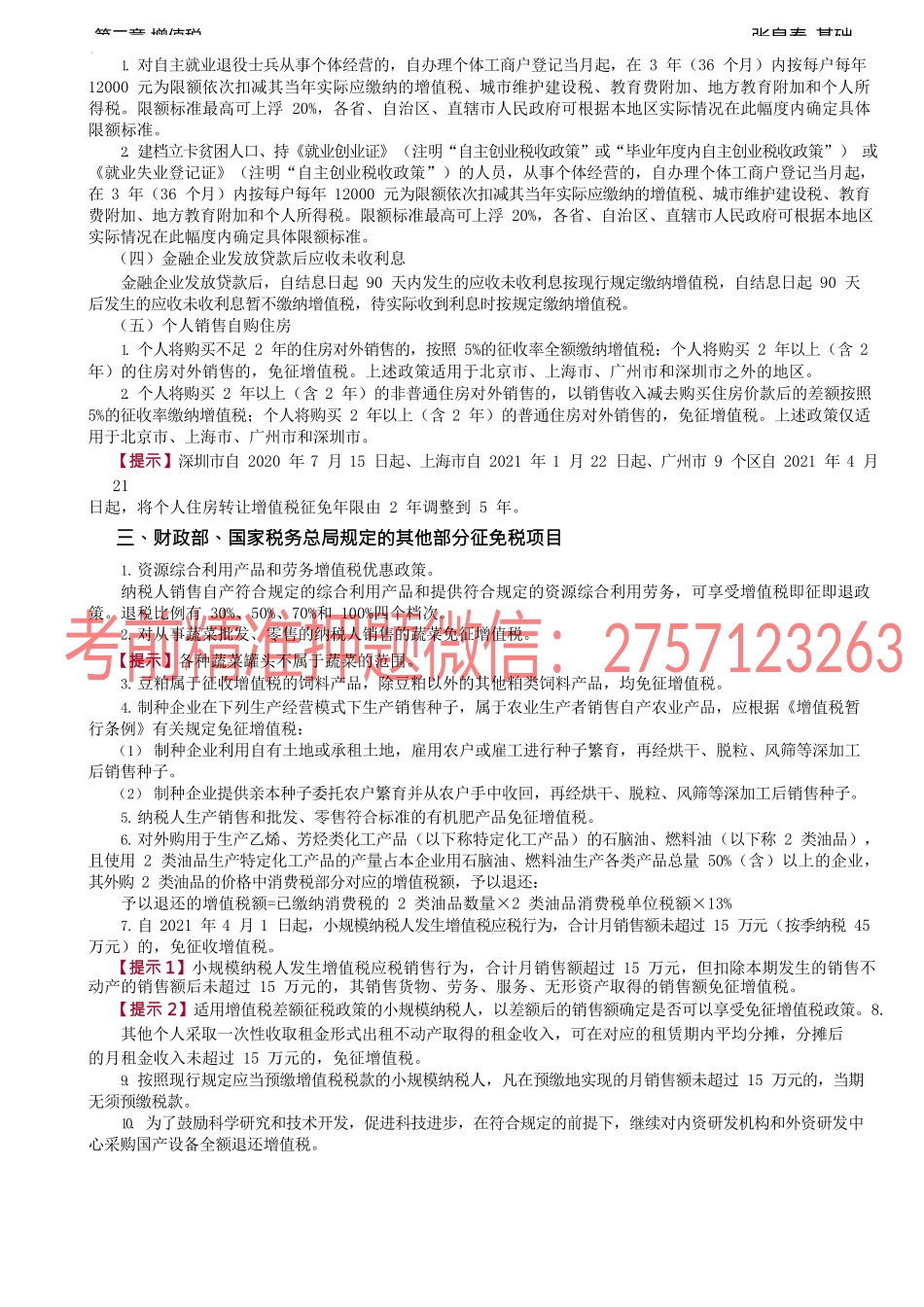

张泉春-基础第二章增值税第九节税收优惠一、《增值税暂行条例》规定的免税项目1.农业生产者销售的自产农产品;2.避孕药品和用具;3.古旧图书;4.直接用于科学研究、科学试验和教学的进口仪器、设备;5.外国政府、国际组织无偿援助的进口物资和设备;6.由残疾人的组织直接进口供残疾人专用的物品;7.销售的自己使用过的物品。二、“营改增”规定的税收优惠政策(一)免征增值税具体优惠项目详见2022年CPA税法教材第110~114页。【例题·单选题】纳税人在境内向境内企业或个人提供的下列服务中,免征增值税的是【】。(2021年)A.养老机构提供养老服务B.建筑公司提供建筑服务C.中介机构提供咨询服务D.商业银行提供贷款服务【答案】A【解析】选项A:免征增值税。选项BCD:没有免税的规定,应照章纳税。(二)即征即退1.增值税一般纳税人销售其自行开发生产的软件产品,按照13%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。2.一般纳税人提供管道运输服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策。3.经人民银行、银监会或者商务部批准从事融资租赁业务的纳税人中的一般纳税人,提供有形动产融资租赁服务和有形动产融资性售后回租服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策。【解释】增值税实际税负,是指纳税人当期提供应税销售行为实际缴纳的增值税额占纳税人当期提供应税销售行为取得的全部价款和价外费用的比例。4.纳税人享受安置残疾人增值税即征即退优惠政策(1)纳税人,是指安置残疾人的单位和个体工商户。(2)纳税人本期应退增值税额按以下公式计算:本期应退增值税额=本期所含月份每月应退增值税额之和月应退增值税额=纳税人本月安置残疾人员人数×本月月最低工资标准的4倍(三)扣减增值税张泉春-基础第二章增值税1.对自主就业退役士兵从事个体经营的,自办理个体工商户登记当月起,在3年(36个月)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。2.建档立卡贫困人口、持《就业创业证》(注明“自主创业税收政策”或“毕业年度内自主创业税收政策”)或《就业失业登记证》(注明“自主创业税收政策”)的人员,从事个体经营的,自办理个体工商户登记当月起,在3年(36个月)内按每户每年12000元为限额...