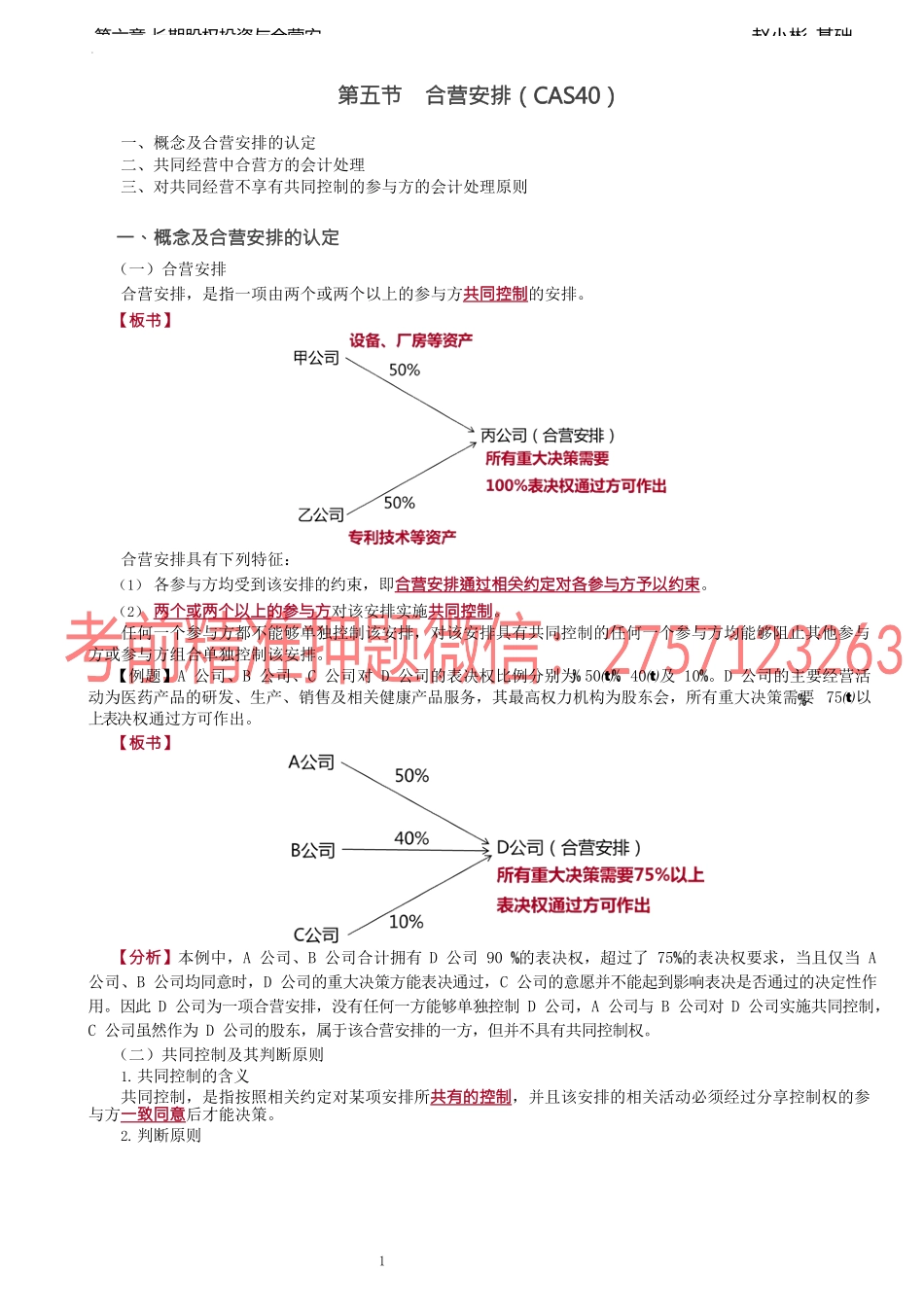

赵小彬-基础第六章长期股权投资与合营安1第五节合营安排(CAS40)一、概念及合营安排的认定二、共同经营中合营方的会计处理三、对共同经营不享有共同控制的参与方的会计处理原则一、概念及合营安排的认定(一)合营安排合营安排,是指一项由两个或两个以上的参与方共同控制的安排。【板书】合营安排具有下列特征:(1)各参与方均受到该安排的约束,即合营安排通过相关约定对各参与方予以约束。(2)两个或两个以上的参与方对该安排实施共同控制。任何一个参与方都不能够单独控制该安排,对该安排具有共同控制的任何一个参与方均能够阻止其他参与方或参与方组合单独控制该安排。【例题】A公司、B公司、C公司对D公司的表决权比例分别为50、40及10。D公司的主要经营活动为医药产品的研发、生产、销售及相关健康产品服务,其最高权力机构为股东会,所有重大决策需要75以上表决权通过方可作出。【板书】【分析】本例中,A公司、B公司合计拥有D公司90的表决权,超过了75的表决权要求,当且仅当A公司、B公司均同意时,D公司的重大决策方能表决通过,C公司的意愿并不能起到影响表决是否通过的决定性作用。因此D公司为一项合营安排,没有任何一方能够单独控制D公司,A公司与B公司对D公司实施共同控制,C公司虽然作为D公司的股东,属于该合营安排的一方,但并不具有共同控制权。(二)共同控制及其判断原则1.共同控制的含义共同控制,是指按照相关约定对某项安排所共有的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。2.判断原则赵小彬-基础第六章长期股权投资与合营安2在判断是否具有共同控制时,首先判断是否由所有参与方或参与方组合集体控制该安排,其次再判断该安排相关活动的决策是否必须经过这些参与方一致同意。集体控制+一致同意=共同控制(1)集体控制如果所有参与方或一组参与方必须一致行动才能决定某项安排的相关活动,则称所有参与方或一组参与方集体控制该安排。在判断集体控制时,需要注意以下几点:①集体控制不是单独一方控制。如果一组参与方或所有参与方联合起来才能够主导该安排中的相关活动,则为集体控制。【例题】A公司、B公司、C公司、D公司共同设立E公司,并分别持有E公司60、20、10和10的表决权股份。协议约定,E公司相关活动的决策需要50以上表决权通过方可作出。【分析】本例中,E公司的协议安排使得A公司能够单独主导E公司的相关活动,A公司享有E公司的可变回报并有能力运用其权...