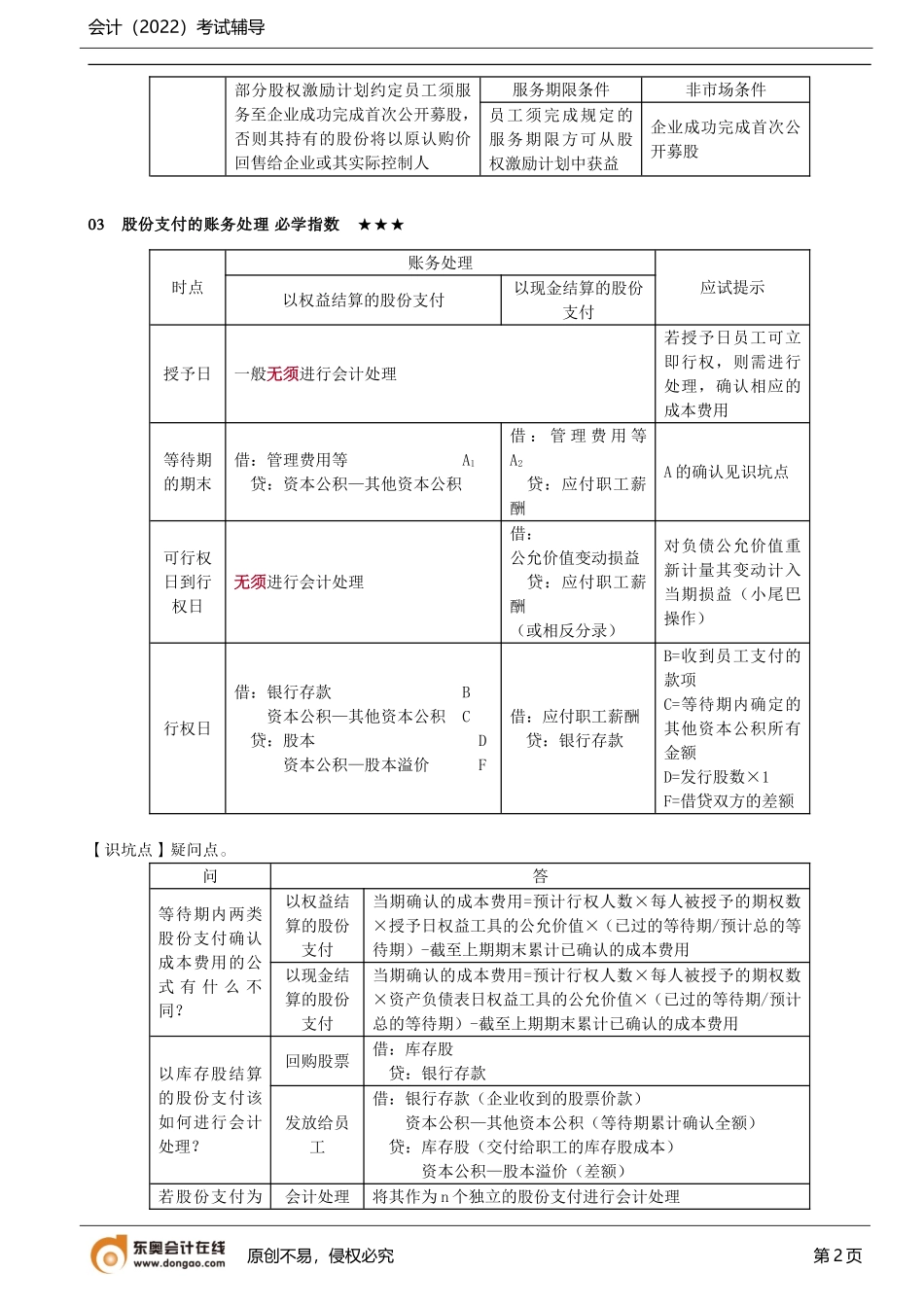

会计(2022)考试辅导专题八重难点篇——股份支付DAY1601股份支付的类型必学指数★股份支付的类型形式本质应试提示以权益结算的股份支付股票期权和限制性股票最终支付股票①企业与股东、合并交易的合并方与被合并方之间的股份转移不属于股份支付②企业为取得其他企业服务而发行股票属于以权益结算的股份支付③支付给职工的各类薪酬支出属于职工薪酬而非股份支付以现金结算的股份支付现金股票增值权和模拟股票最终支付现金02股份支付的行权条件必学指数★★条件具体内容应试提示1应试提示2可行权条件服务期限条件职工完成规定服务期限才可行权企业对预计可行权情况的估计,应考虑服务期限条件和非市场条件对行权条件为业绩条件的股份支付,只要员工满足非市场条件,企业就予以确认相关的成本费用业绩条件非市场条件最低盈利目标、最低销售目标和净利润增长率市场条件最低股价增长率、股东报酬率企业在确定权益工具在授予日的公允价值时,应充分考虑市场条件和非可行权条件的影响非可行权条件统一账户条款【划重点】要点提示。1对预计可行权情况的估计即确定未来授予权益工具的数量A,公式为:A=授予每位职工权益工具的数量×预计行权人数(总授予人数-预计无法完成服务期限条件或非市场条件的人数)2行权条件可能会发生变化有利修改(对员工)进行相应的会计处理不利修改(对员工)无须进行会计处理,视同未发生3①有些授予条款和条件规定职工无权在等待期内取得股份和规定股份的转让在可行权日后受到限制,在估计所授予股份的公允价值时就应予以考虑②在估计所授予股份在授予日的公允价值时,不应考虑在等待期内转让的限制和其他限制(因为这些限制是可行权条件中的非市场条件规定的)4情形可行权条件原创不易,侵权必究第1页会计(2022)考试辅导部分股权激励计划约定员工须服务至企业成功完成首次公开募股,否则其持有的股份将以原认购价回售给企业或其实际控制人服务期限条件非市场条件员工须完成规定的服务期限方可从股权激励计划中获益企业成功完成首次公开募股03股份支付的账务处理必学指数★★★时点账务处理应试提示以权益结算的股份支付以现金结算的股份支付授予日一般无须进行会计处理若授予日员工可立即行权,则需进行处理,确认相应的成本费用等待期的期末借:管理费用等A1贷:资本公积—其他资本公积借:管理费用等A2贷:应付职工薪酬A的确认见识坑点可行权日到行权日无须进行会计处理借:公允价值变动损益贷:应付职工薪酬(或相反分...