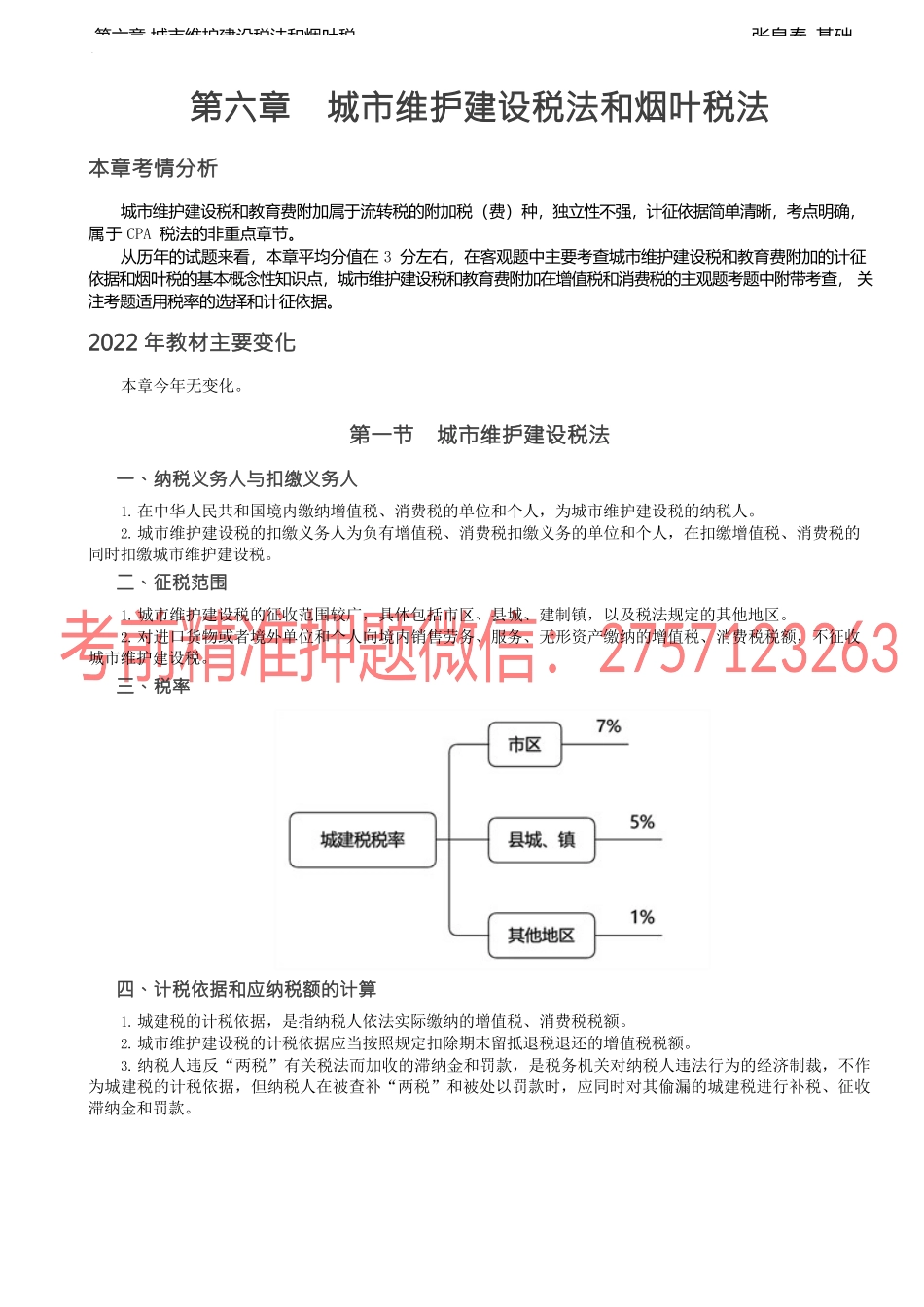

张泉春-基础第六章城市维护建设税法和烟叶税第六章城市维护建设税法和烟叶税法本章考情分析城市维护建设税和教育费附加属于流转税的附加税(费)种,独立性不强,计征依据简单清晰,考点明确,属于CPA税法的非重点章节。从历年的试题来看,本章平均分值在3分左右,在客观题中主要考查城市维护建设税和教育费附加的计征依据和烟叶税的基本概念性知识点,城市维护建设税和教育费附加在增值税和消费税的主观题考题中附带考查,关注考题适用税率的选择和计征依据。2022年教材主要变化本章今年无变化。第一节城市维护建设税法一、纳税义务人与扣缴义务人1.在中华人民共和国境内缴纳增值税、消费税的单位和个人,为城市维护建设税的纳税人。2.城市维护建设税的扣缴义务人为负有增值税、消费税扣缴义务的单位和个人,在扣缴增值税、消费税的同时扣缴城市维护建设税。二、征税范围1.城市维护建设税的征收范围较广,具体包括市区、县城、建制镇,以及税法规定的其他地区。2.对进口货物或者境外单位和个人向境内销售劳务、服务、无形资产缴纳的增值税、消费税税额,不征收城市维护建设税。三、税率四、计税依据和应纳税额的计算1.城建税的计税依据,是指纳税人依法实际缴纳的增值税、消费税税额。2.城市维护建设税的计税依据应当按照规定扣除期末留抵退税退还的增值税税额。3.纳税人违反“两税”有关税法而加收的滞纳金和罚款,是税务机关对纳税人违法行为的经济制裁,不作为城建税的计税依据,但纳税人在被查补“两税”和被处以罚款时,应同时对其偷漏的城建税进行补税、征收滞纳金和罚款。张泉春-基础第六章城市维护建设税法和烟叶税4.城建税以“两税”税额为计税依据并同时征收,如果要免征或者减征“两税”,也就要同时免征或者减征城建税。5.对出口产品退还增值税、消费税的,不退还已缴纳的城建税。6.经税务局正式审核批准的当期免抵的增值税税额应纳入城市维护建设税和教育费附加的计征范围,分别按规定的税(费)率征收城市维护建设税和教育费附加。【总结】城建税、教育费附加:进口不征、出口不退、免抵要缴。【例题·单选题】下列各项中,应作为城市维护建设税计税依据的是()。(2012年改编)A.纳税人被查补的“两税”税额B.纳税人应缴纳的“两税”税额C.纳税人违反“两税”有关税法而加收的滞纳金D.缴纳的进口产品增值税税额和消费税税额【答案】A【解析】城市维护建设税的计税依据是纳税人实际缴纳的“两税”税额,所以选项A正确,选项B错误;...