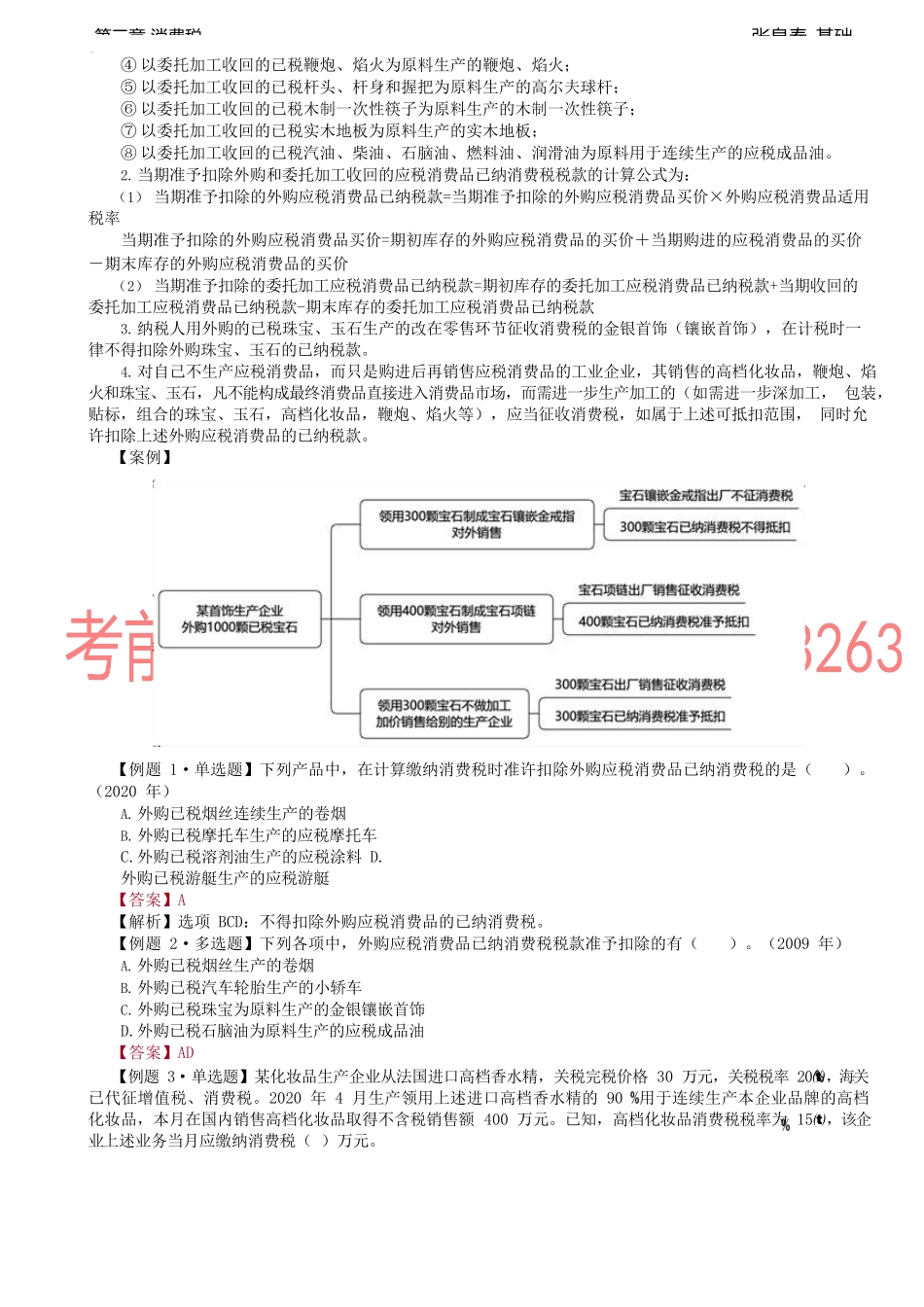

张泉春-基础第三章消费税第三节应纳税额的计算三、进口环节应纳消费税的计算(一)适用比例税率的进口应税消费品实行从价定率办法按组成计税价格计算应纳税额(二)实行定额税率的进口应税消费品实行从量定额办法计算应纳税额应纳税额=应税消费品进口数量×消费税定额税率(三)实行复合计税办法的进口应税消费品的税额计算【提示】消费税一般由税务机关征收,进口应税消费品的消费税由海关代征。【例题·单选题】2022年3月某公司进口10箱卷烟(5万支/箱),经海关审定,关税完税价格22万元/箱,关税税率50,消费税税率56,定额税率150元/箱。该公司当月进口环节应纳消费税()万元。A.100.80B.288.88C.420.34D.1183.64【答案】C【解析】从量税=0.015×10=0.15(万元),从价税=[22×10×(1+50)+0.15]÷(1-56)×56=420.19(万元),该公司当月进口环节应纳消费税=420.19+0.15=420.34(万元)。四、已纳消费税扣除的计算为了避免重复征税,现行消费税规定,将外购应税消费品和委托加工收回的应税消费品继续生产应税消费品销售的,可以将外购应税消费品和委托加工收回应税消费品已缴纳的消费税给予扣除。1.扣除范围(1)外购①外购已税烟丝生产的卷烟;②外购已税高档化妆品为原料生产的高档化妆品;③外购已税珠宝、玉石为原料生产的贵重首饰及珠宝、玉石;④外购已税鞭炮、焰火为原料生产的鞭炮、焰火;⑤外购已税杆头、杆身和握把为原料生产的高尔夫球杆;⑥外购已税木制一次性筷子为原料生产的木制一次性筷子;⑦外购已税实木地板为原料生产的实木地板;⑧外购已税汽油、柴油、石脑油、燃料油、润滑油为原料连续生产应税成品油;⑨自2015年5月1日起,从葡萄酒生产企业购进、进口葡萄酒连续生产应税葡萄酒的,准予从葡萄酒消费税应纳税额中扣除所耗用应税葡萄酒已纳消费税税款。(2)委托加工收回①以委托加工收回的已税烟丝为原料生产的卷烟;②以委托加工收回的已税高档化妆品为原料生产的高档化妆品;③以委托加工收回的已税珠宝、玉石为原料生产的贵重首饰及珠宝、玉石;张泉春-基础第三章消费税④以委托加工收回的已税鞭炮、焰火为原料生产的鞭炮、焰火;⑤以委托加工收回的已税杆头、杆身和握把为原料生产的高尔夫球杆;⑥以委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子;⑦以委托加工收回的已税实木地板为原料生产的实木地板;⑧以委托加工收回的已税汽油、柴油、石脑油、燃料油、润滑油为原料用于连续生产的...