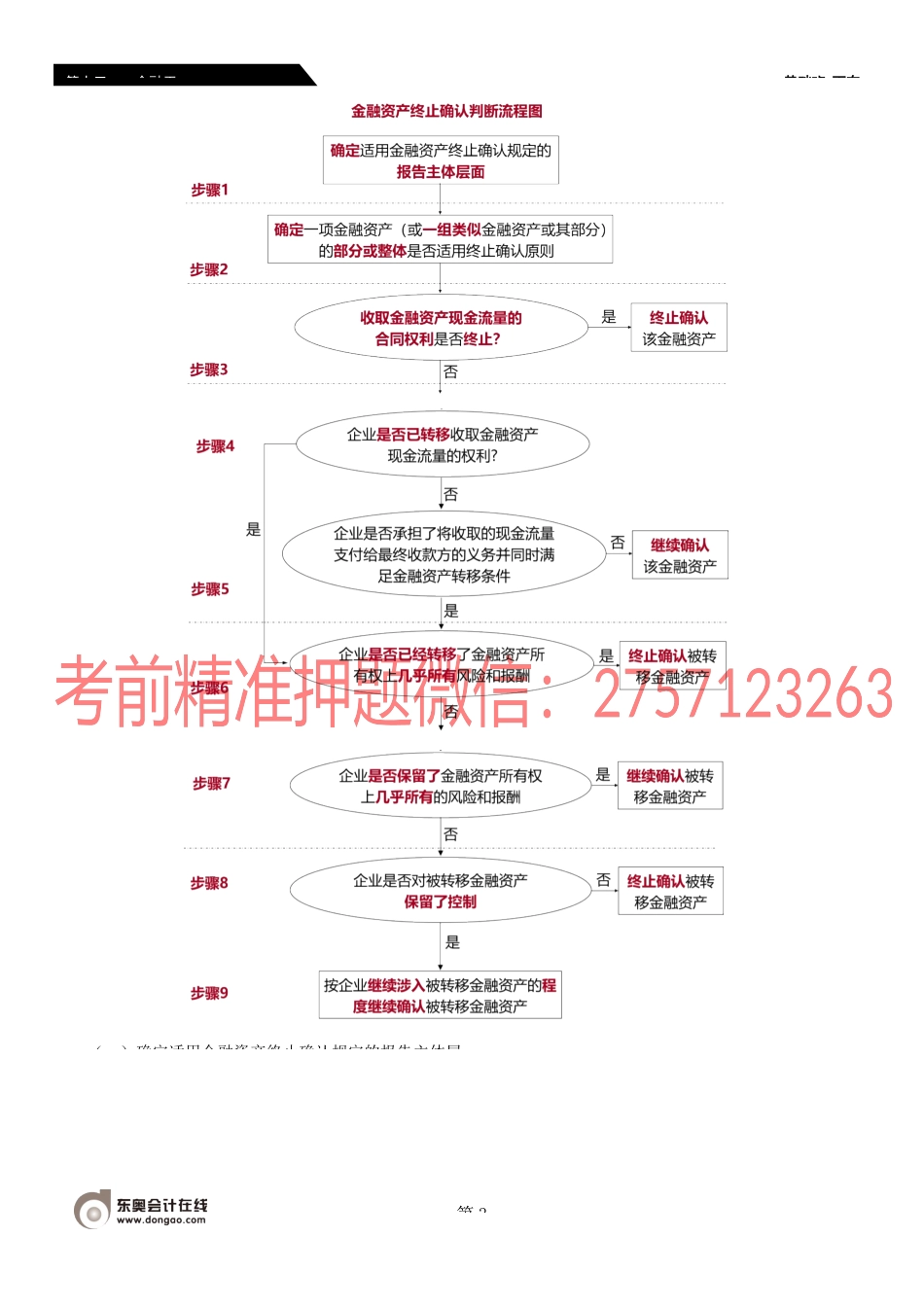

第十三章金融工基础班-丁奎第五金融资产转本节知识点及历年考【知识点一】金融资产终止确认的一般原则★(一)金融资产终止确认的含义金融资产终止确认是指→企业将之前确认的金融资产从其资产负债表中予以转出。(二)金融资产终止确认的条件金融资产满足下列条件之一的,应当终止确认:1.收取该金融资产现金流量的合同权利终止。【示例】因合同到期而使合同权利终止→金融资产不能再为企业带来经济利益→应当终止确认该金融资产。(例如,企业买入一项期权,企业直到期权到期日仍未行权,那么企业在合同权利到期后应当终止确认该期权形成的金Tips:以下情形也会导致金融资产的终止确认(CAS22应用指南)【注释[1]】“实质性修改”对于债务人,如果对债务或部分债务的合同条款作出实质性修改形成重组债务,或者债权人与债务人之间签订协议,以承担实质上不同的重组债务方式替换债务,债务人应当终止确认原债务,同时按照修改后的条款确认一项新金融负债。其中,如果重组债务未来现金流量(包括支付和收取的某些费用)现值与原债务的剩余期间现第1本节知识点考点年份题型1.金融资产终止确认的一般原则----2.金融资产终止确认的判断流程----3.金融资产转移的会计处理相关会计处理2020年单选题相关会计处理2016年单选题第十三章金融工基础班-丁奎现值之间的差异超过10,则意味着新的合同条款进行了实质性修改或者重组债务是实质上不同的,有关现值的计算均采用原债务的实际利率。——CAS12债务重组应用指南企业(借入方)与借出方之间签订协议,以承担新金融负债方式替换原金融负债(或其一部分),且合同条款实质上不同的,企业应当终止确认原金融负债(或其一部分),同时确认一项新金融负债。其中,“实质上不同”是指按照新的合同条款,金融负债未来现金流量(包括支付和收取的任何费用)现值与原金融负债的剩余期间现金流量现值之间的差异至少相差10。有关现值的计算均采用原金融负债的实际利率。——CAS22金融工具确认和计量应用指南(2)核销(CAS22第四十三条)【知识点二】金融资产终止确认的判断流程★CAS23关于终止确认的相关规定,适用于所有金融资产的终止确认。企业在判断金融资产是否应当终止确认以第2第十三金融工基础班-丁奎(一)确定适用金融资产终止确认规定的报告主体层第3第十三章金融工基础班-丁奎【示(二)确定金融资产是部分还是整体适用终止确认原1.当且仅当金融资产(或一组金融资产,下同)的一部分满足下列三个条...