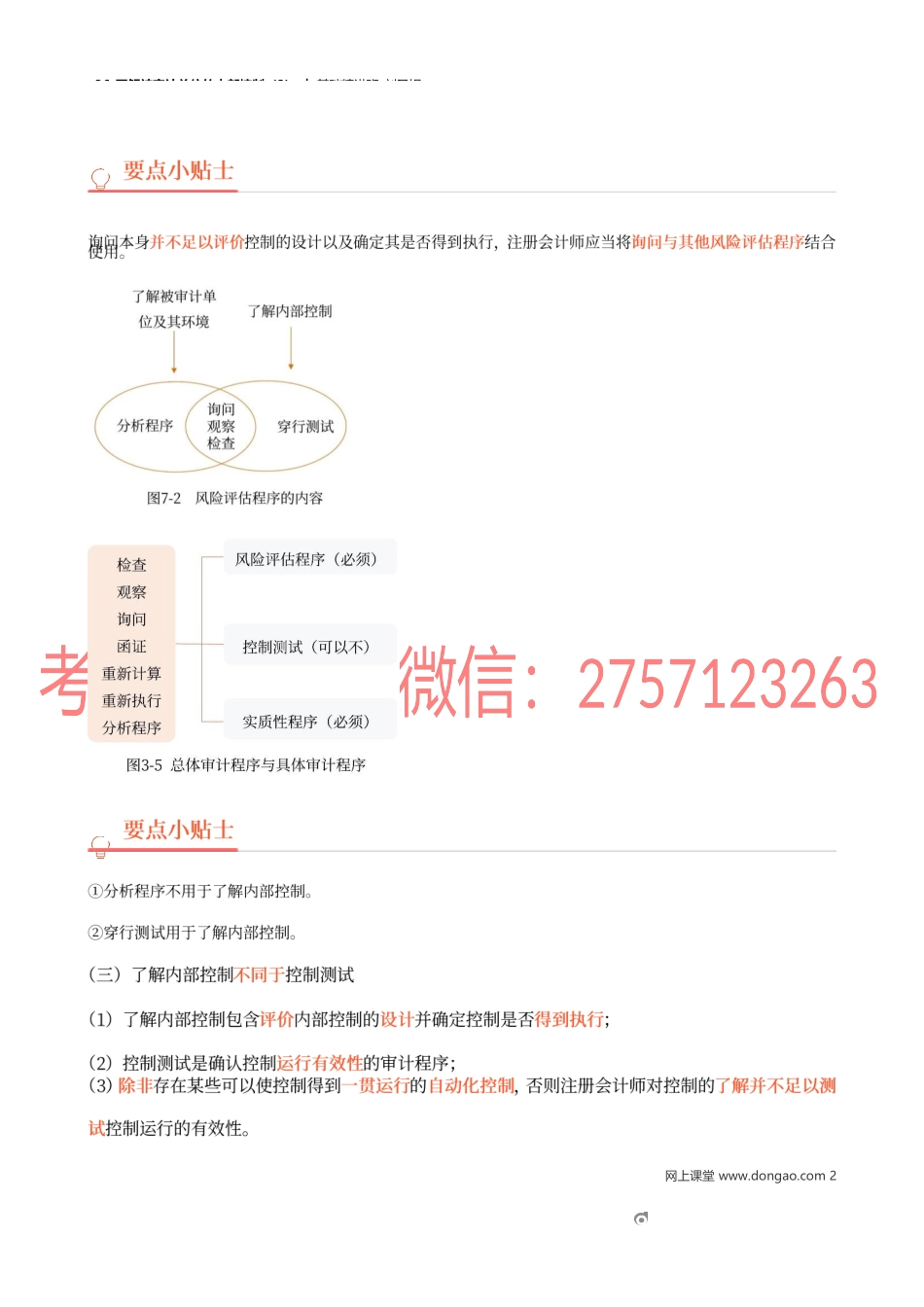

36_了解被审计单位的内部控制(2)︱基础精讲班-刘圣妮03对内部控制了解的深度★★网上课堂www.dongao.com136_了解被审计单位的内部控制(2)︱基础精讲班-刘圣妮网上课堂www.dongao.com236_了解被审计单位的内部控制(2)︱基础精讲班-刘圣妮【答案】BCD【解析】选项A错误,确定内部控制是否得到一贯执行,属于控制测试的目的,不属于了解内部控制;选项B正确,注册会计师需要了解和评价的内部控制只是与财务报表审计相关的内部控制,并非被审计单位所有的内部控制;选项C正确,除非存在某些可以使控制得到一贯运行的自动化控制,否则注册会计师对控制的了解并不足以测试控制运行的有效性;选项D正确,询问程序不足以评价内部控制设计的有效性,注册会计师在了解内部控制时,应当将询问与其他风险评估程序结合使用。下列有关注册会计师了解内部控制的说法中,正确的有()。(2017年)A.注册会计师在了解被审计单位内部控制时,应当确定其是否得到一贯执行B.注册会计师不需要了解被审计单位所有的内部控制C.注册会计师对内部控制的了解通常不足以测试控制运行的有效性D.注册会计师询问被审计单位人员不足以评价内部控制设计的有效性04内部控制的人工和自动化成分★控制类型具体情形适合人工控制(1)存在大额、异常或偶发的交易(2)存在难以界定、预计或预测的错误的情况(3)针对变化的情况,需要对现有的自动化控制进行人工干预(4)监督自动化控制的有效性不适合人工控制(1)存在大量或重复发生的交易(2)事先可预计或预测的错误能够通过自动化控制参数得以防止或发现并纠正(3)用特定方法实施控制的控制活动可得到适当设计和自动化处理05内部控制的局限性★网上课堂www.dongao.com336_了解被审计单位的内部控制(2)︱基础精讲班-刘圣妮原因具体内容主要原因(1))在决策时人为判断可能出现错误和因人为失误而导致内部控制失效(2))控制可能由于两个或更多的人员串通或管理层不当地凌驾于内部控制之上而被规避其他原因(1))被审计单位内部行使控制职能的人员素质不适应岗位要求,会影响内部控制功能的正常发挥(2))被审计单位实施内部控制的成本效益问题会影响其效能(3))内部控制一般都是针对经常而重复发生的业务设置的,如果出现不经常发生或未预计到的业务,原有控制就可能不适用网上课堂www.dongao.com4