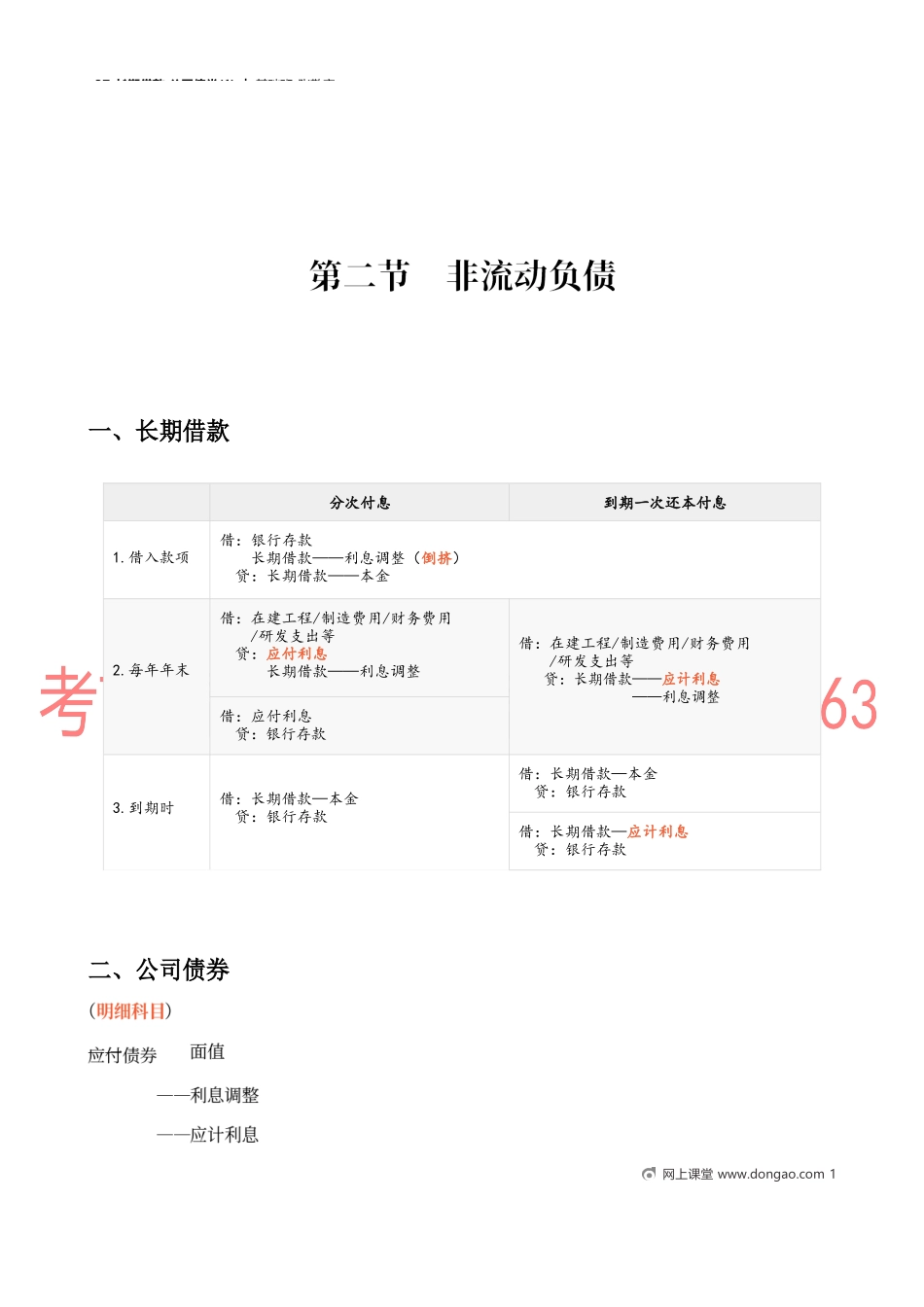

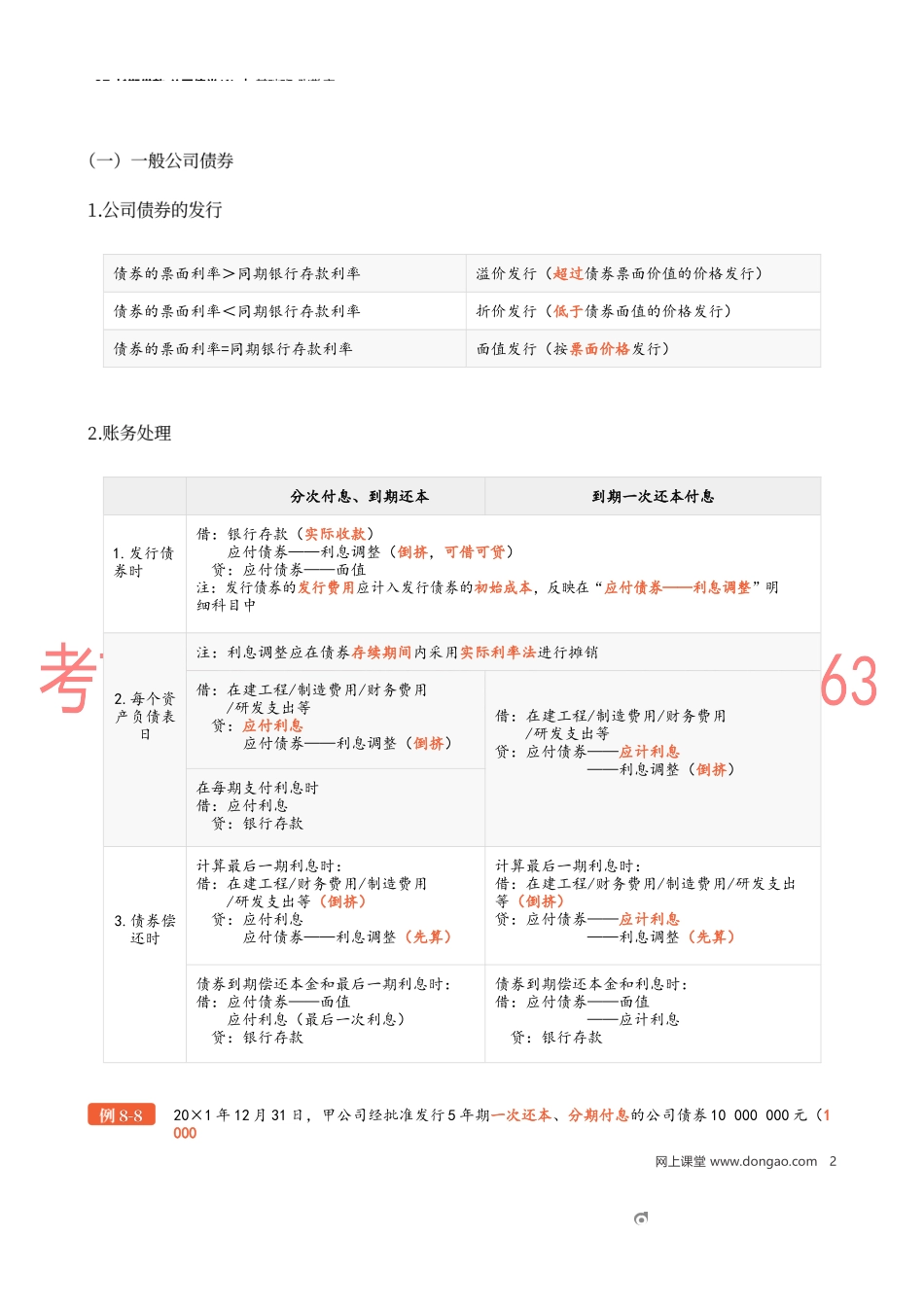

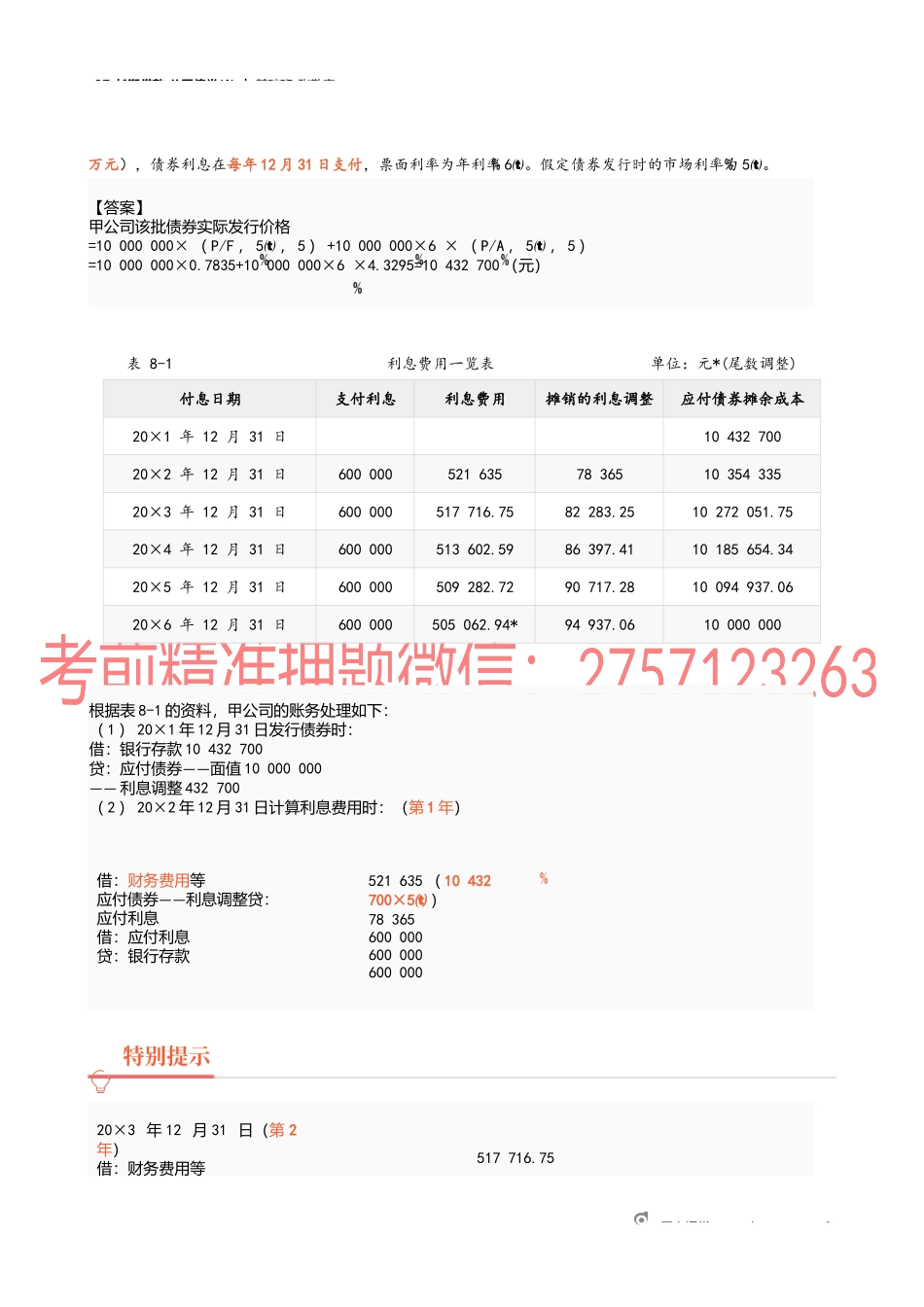

37_长期借款,公司债券(1)︱基础班-张敬富——一、长期借款分次付息到期一次还本付息1.借入款项借:银行存款长期借款——利息调整(倒挤)贷:长期借款——本金2.每年年末借:在建工程/制造费用/财务费用/研发支出等贷:应付利息长期借款——利息调整借:在建工程/制造费用/财务费用/研发支出等贷:长期借款——应计利息——利息调整借:应付利息贷:银行存款3.到期时借:长期借款—本金贷:银行存款借:长期借款—本金贷:银行存款借:长期借款—应计利息贷:银行存款二、公司债券————网上课堂www.dongao.com137_长期借款,公司债券(1)︱基础班-张敬富债券的票面利率>同期银行存款利率溢价发行(超过债券票面价值的价格发行)债券的票面利率<同期银行存款利率折价发行(低于债券面值的价格发行)债券的票面利率=同期银行存款利率面值发行(按票面价格发行)分次付息、到期还本到期一次还本付息1.发行债券时借:银行存款(实际收款)应付债券——利息调整(倒挤,可借可贷)贷:应付债券——面值注:发行债券的发行费用应计入发行债券的初始成本,反映在“应付债券——利息调整”明细科目中2.每个资产负债表日注:利息调整应在债券存续期间内采用实际利率法进行摊销借:在建工程/制造费用/财务费用/研发支出等贷:应付利息应付债券——利息调整(倒挤)借:在建工程/制造费用/财务费用/研发支出等贷:应付债券——应计利息——利息调整(倒挤)在每期支付利息时借:应付利息贷:银行存款3.债券偿还时计算最后一期利息时:借:在建工程/财务费用/制造费用/研发支出等(倒挤)贷:应付利息应付债券——利息调整(先算)计算最后一期利息时:借:在建工程/财务费用/制造费用/研发支出等(倒挤)贷:应付债券——应计利息——利息调整(先算)债券到期偿还本金和最后一期利息时:借:应付债券——面值应付利息(最后一次利息)贷:银行存款债券到期偿还本金和利息时:借:应付债券——面值——应计利息贷:银行存款20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券10000000元(1000网上课堂www.dongao.com237_长期借款,公司债券(1)︱基础班-张敬富网上课堂www.dongao.com3【答案】甲公司该批债券实际发行价格=10000000×(P/F,5,5)+10000000×6×(P/A,5,5)=10000000×0.7835+10000000×6×4.3295=10432700(元)521635(10432700×5)78365600000600000600000借:财务费用等——应付债券利息调整贷:应付利息借:...