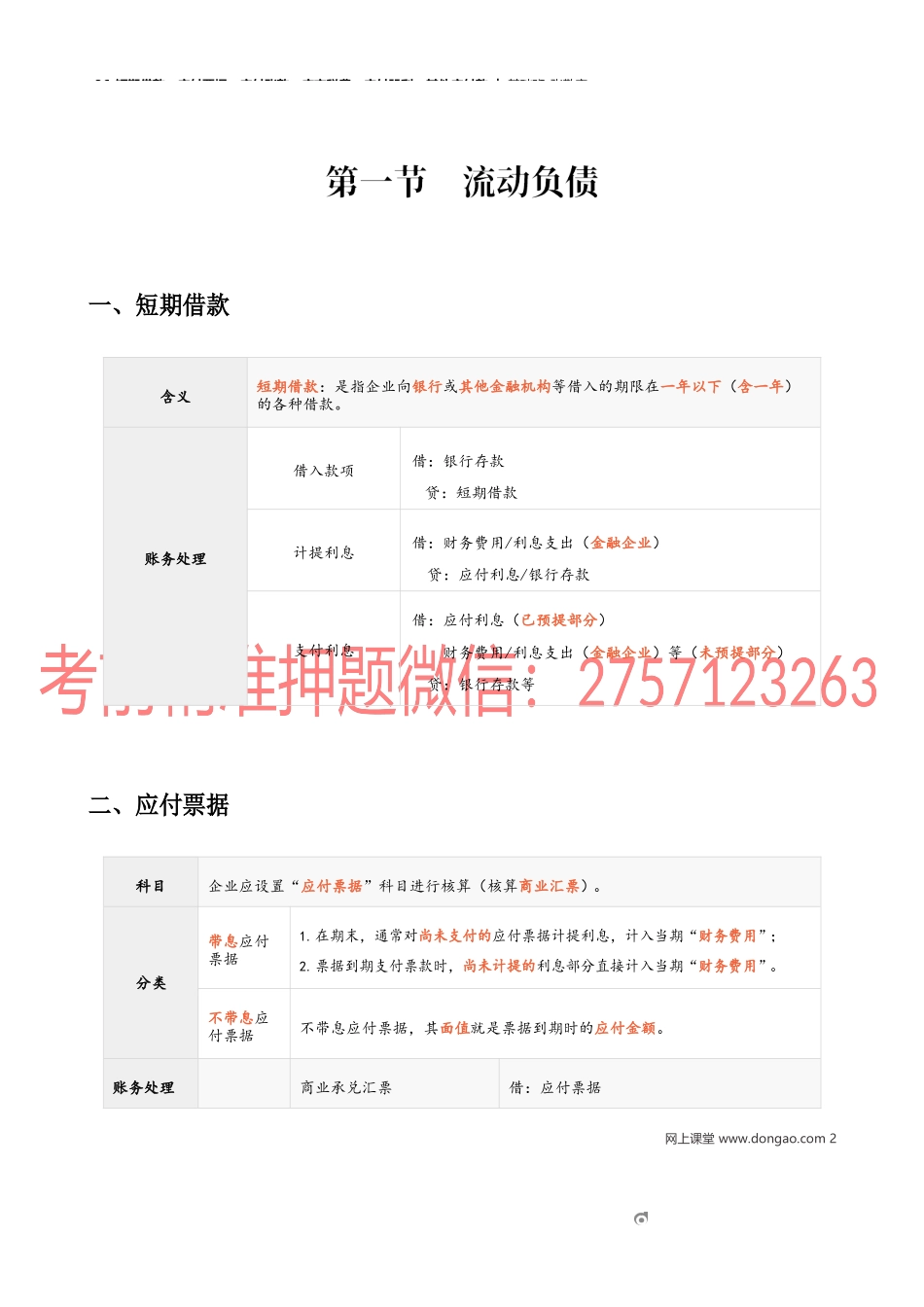

36_短期借款,应付票据,应付账款,应交税费,应付股利,其他应付款︱基础班-张敬富网上课堂www.dongao.com136_短期借款,应付票据,应付账款,应交税费,应付股利,其他应付款︱基础班-张敬富一、短期借款含义短期借款:是指企业向银行或其他金融机构等借入的期限在一年以下(含一年)的各种借款。账务处理借入款项借:银行存款贷:短期借款计提利息借:财务费用/利息支出(金融企业)贷:应付利息/银行存款支付利息借:应付利息(已预提部分)财务费用/利息支出(金融企业)等(未预提部分)贷:银行存款等二、应付票据科目企业应设置“应付票据”科目进行核算(核算商业汇票)。分类带息应付票据1.在期末,通常对尚未支付的应付票据计提利息,计入当期“财务费用”;2.票据到期支付票款时,尚未计提的利息部分直接计入当期“财务费用”。不带息应付票据不带息应付票据,其面值就是票据到期时的应付金额。账务处理商业承兑汇票借:应付票据网上课堂www.dongao.com236_短期借款,应付票据,应付账款,应交税费,应付股利,其他应付款︱基础班-张敬富票据到期时不能如期支付贷:应付账款银行承兑汇票借:应付票据贷:短期借款三、应付账款四、应交税费网上课堂www.dongao.com336_短期借款,应付票据,应付账款,应交税费,应付股利,其他应付款︱基础班-张敬富网上课堂www.dongao.com4——”9000008737862621411300001130000【答案】购进货物时:借:原材料贷:应付票据销售货物时:不含税价格时=900000÷(1+3)=873786(元)应交增值税=873786×3=26214(元)借:应收账款贷:主营业务收入——应交税费应交增值税——————————某工业生产企业核定为小规模纳税人,本期购入原材料,按照增值税专用发票上记载的原材料价款为100万元,支付的增值税税额为13万元,企业开出承兑的商业汇票,材料已到达并验收入库(材料按实际成本核算)。该企业本期销售产品,销售价格总额为90万元(含增值税),假定符合收入确认条件,货款尚未收到。该企业适用的增值税征收率为3。根据上述经济业务,企业应作如下账务处理:“——36_短期借款,应付票据,应付账款,应交税费,应付股利,其他应付款︱基础班-张敬富”网上课堂www.dongao.com5————“————36_短期借款,应付票据,应付账款,应交税费,应付股利,其他应付款︱基础班-张敬富网上课堂www.dongao.com6——1356000156000120000012000001560001356000【答案】根据该项经济业务,企业...