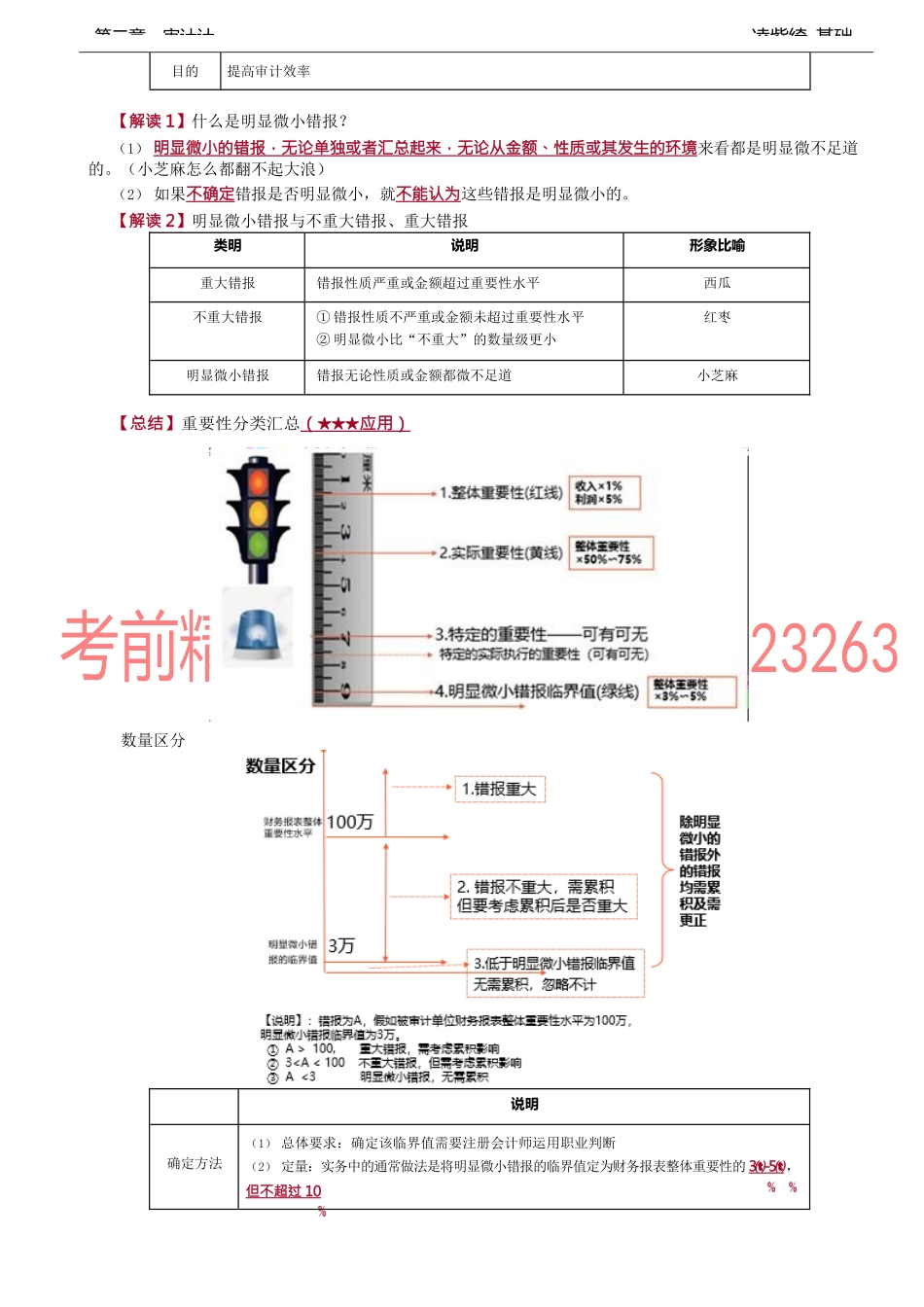

凌紫绮-基础第二章审计计【考点4】实际执行的重要性四、要修改重要性(记忆:你变我就变)1.修改类别注册会计师可能需要修改(1)财务报表整体的重要性。(2)特定类别的交易、账户余额或披露的重要性水平(如适用)。2.修改原因(★★★必背必记)(1)审计过程中情况发生重大变化(如决定处置被审计单位的一个重要组成部分);(2)获取新信息;(3)通过实施进一步审计程序,注册会计师对被审计单位及其经营的了解发生变化(实际与预期)。3.修改后的考虑(★★★必背必记)如果对计划的重要性进行了修改,尤其是完成阶段重新确定的财务报表整体重要性明显低于在计划阶段初步确定的重要性,注册会计师有必要考虑:(三影响一追加)(1)对实际执行的重要性的影响;(2)明显微小错报临界值的影响;(3)对风险评估和风险应对的影响;(4)考虑是否有必要追加审计程序,以获取与保证程度相应的充分、适当的审计证据。【例题1▪多选题】(2011年)下列情形中,注册会计师可能认为需要在审计过程中修改财务报表整体的重要性的有()。A.被审计单位情况发生重大变化B.注册会计师获取新的信息C.通过实施进一步审计程序,注册会计师对被审计单位及其经营情况的了解发生变化D.审计过程中累积错报的汇总数接近财务报表整体的重要性【答案】ABC【解析】由于存在下列原因,注册会计师可能需要修改财务报表整体的重要性和特定类别的交易、账户余额或披露的重要性水平(如适用):(1)审计过程中情况发生重大变化(如决定处置被审计单位的一个重要组成部分)(选项A);(2)获取新信息;(选项B)(3)通过实施进一步审计程序,注册会计师对被审计单位及其经营的了解发生变化。(选项C)选项D:审计过程中累积错报的汇总数接近财务报表整体的重要性,应扩大测试范围,而非修改财务报表的整体重要性。【例题2▪多选题】(2013年)如果注册会计师在审计过程中调低了最初确定的财务报表整体的重要性,下列各项中,正确的有()。A.注册会计师应当调高可接受的检查风险B.注册会计师应当确定是否有必要修改实际执行的重要性C.注册会计师应当确定进一步审计程序的性质、时间安排和范围是否仍然适当D.注册会计师在评估未更正错报对财务报表的影响时应当使用调整后的财务报表整体的重要性【答案】BCD【解析】在审计风险既定的水平下,可接受的检查风险是由注册会计师评估的认定层次重大错报风险决定的,与是否调低财务报表整体的重要性不相关,所以选项A错误。【考点...