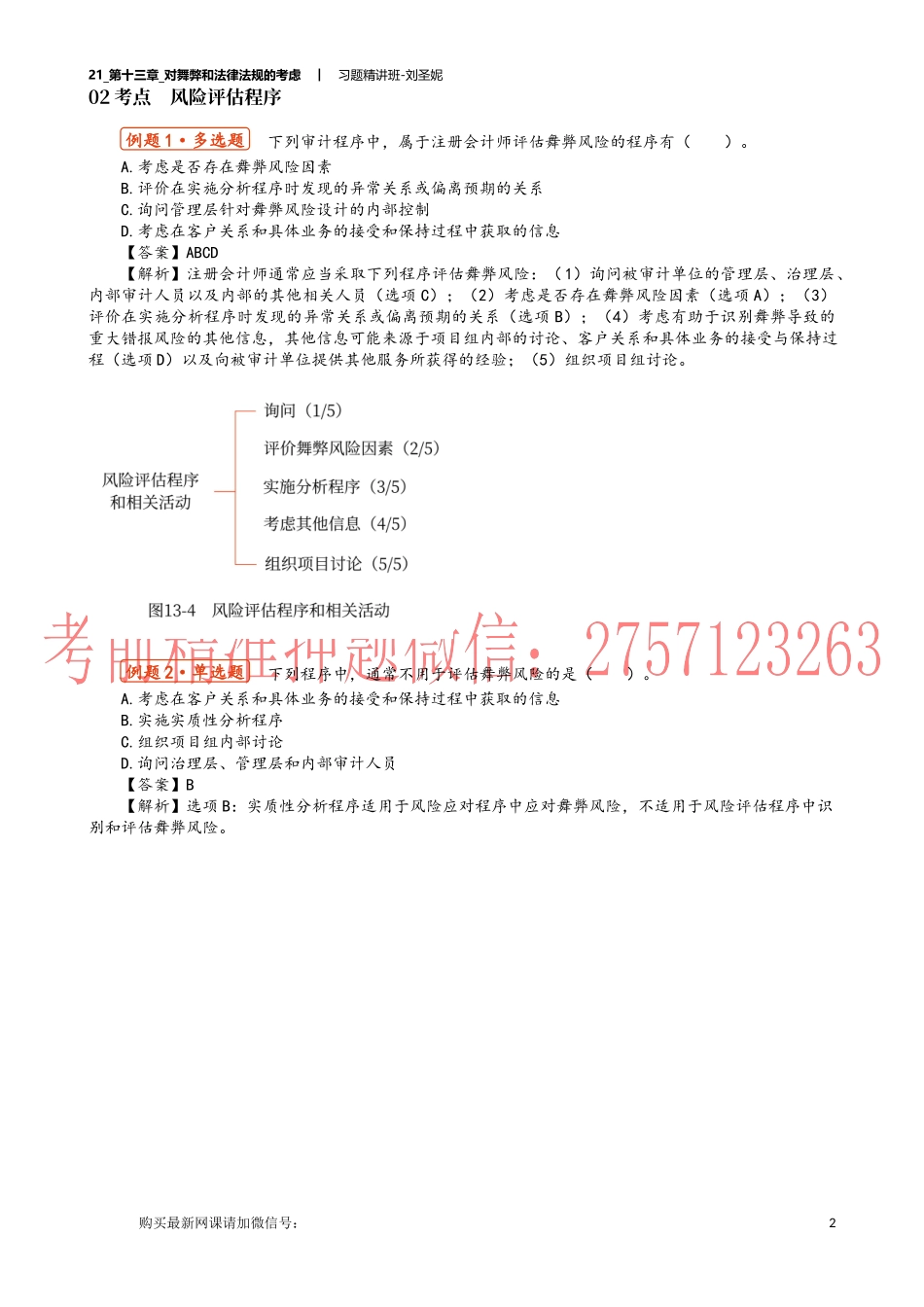

21_第十三章_对舞弊和法律法规的考虑︱习题精讲班-刘圣妮购买最新网课请加微信号:第十三章对舞弊和法律法规的考虑第十三章考点清单与舞弊相关的责任风险评估程序项目组对舞弊讨论考虑舞弊风险因素(舞弊三因素)考虑舞弊风险(特别风险)针对评估的由于舞弊导致的财务报表层次重大错报风险确定总体应对措施应对舞弊导致的认定层次重大错报风险管理层凌驾于控制之上的风险舞弊事项的沟通对法律法规的审计责任识别被审计单位违反法律法规行为识别出或怀疑存在违反法律法规行为时实施的审计程序对识别出的或怀疑存在的违反法律法规行为的沟通和报告01考点与舞弊相关的责任下列有关注册会计师在财务报表审计中与舞弊相关的责任的说法中,错误的是()。A.注册会计师应当评价识别出的由于舞弊导致的错报对管理层声明可靠性的影响B.如果识别出舞弊或怀疑存在舞弊,注册会计师应当确定是否有责任向被审计单位以外的适当机构报告C.当已获取的证据表明存在或可能存在舞弊时,除非认为该事项不重要,注册会计师应当及时提请适当层级的管理层关注该事项D.注册会计师有责任对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证【答案】C【解析】选项C错误:当已获取的证据表明存在或可能存在舞弊时,除非法律法规禁止,注册会计师应当及时提请适当层级的管理层关注这一事项。即使该事项(如被审计单位组织结构中处于较低职位的员工挪用小额公款)可能被认为不重要,注册会计师也应当这样做。下列有关舞弊导致的重大错报风险的说法中,错误的是()。A.编制虚假财务报告导致的重大错报风险,大于侵占资产导致的重大错报风险B.舞弊导致的重大错报未被发现的风险,大于错误导致的重大错报未被发现的风险C.所有被审计单位都存在管理层凌驾于控制之上的风险D.收入确认存在舞弊风险的假定可能不适用于所有审计项目【答案】A【解析】选项A错误:编制虚假财务报告导致的重大错报风险与侵占资产导致的重大错报风险之间没有明确的高低关系。例题1·单选题例题2·单选题121_第十三章_对舞弊和法律法规的考虑︱习题精讲班-刘圣妮购买最新网课请加微信号:02考点风险评估程序下列审计程序中,属于注册会计师评估舞弊风险的程序有()。A.考虑是否存在舞弊风险因素B.评价在实施分析程序时发现的异常关系或偏离预期的关系C.询问管理层针对舞弊风险设计的内部控制D.考虑在客户关系和具体业务的接受和保持过程中获取的信息【答案】ABCD【解析】注册会计师通常应当...