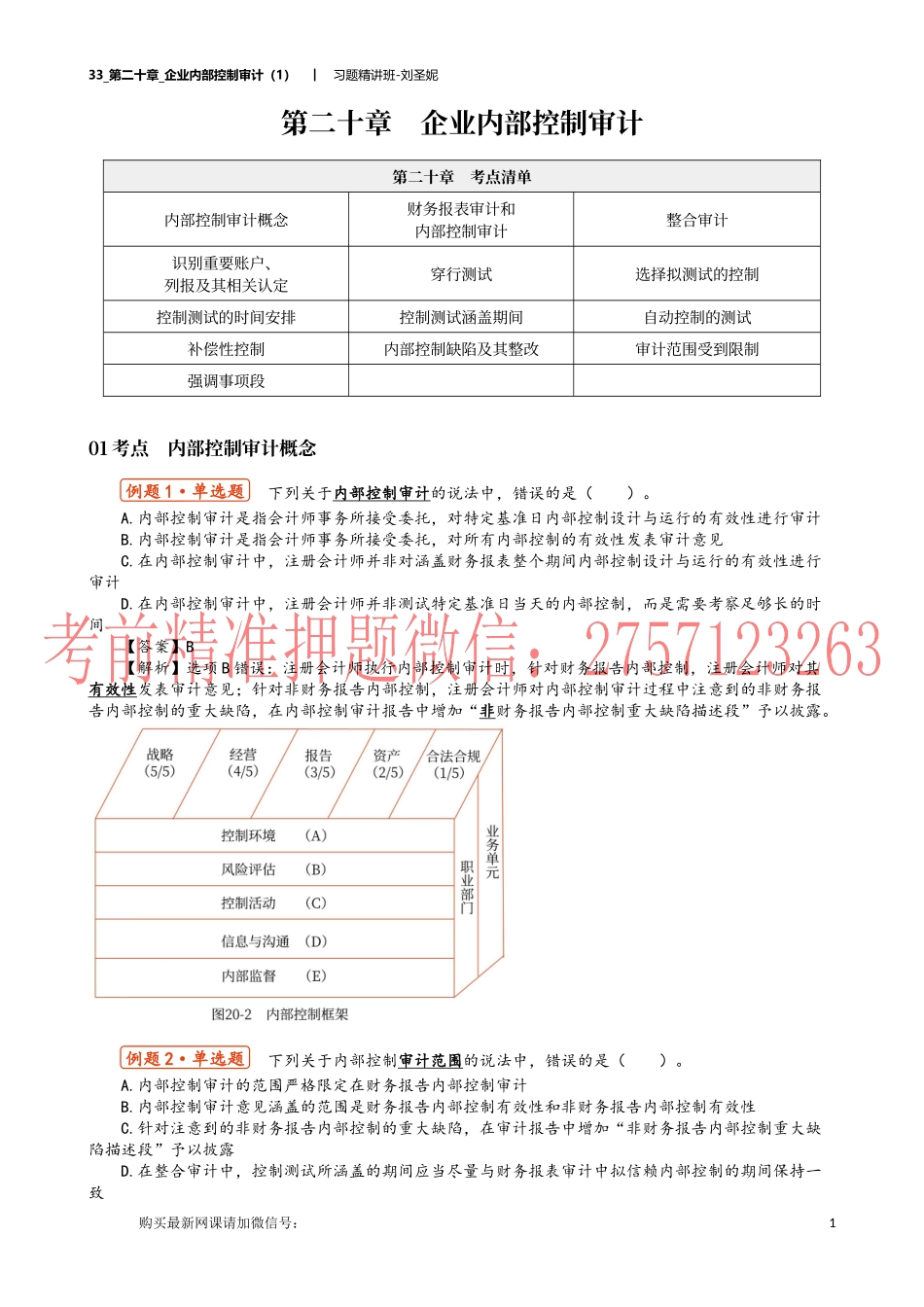

33_第二十章_企业内部控制审计(1)︱习题精讲班-刘圣妮购买最新网课请加微信号:第二十章企业内部控制审计第二十章考点清单内部控制审计概念财务报表审计和内部控制审计整合审计识别重要账户、列报及其相关认定穿行测试选择拟测试的控制控制测试的时间安排控制测试涵盖期间自动控制的测试补偿性控制内部控制缺陷及其整改审计范围受到限制强调事项段01考点内部控制审计概念下列关于内部控制审计的说法中,错误的是()。A.内部控制审计是指会计师事务所接受委托,对特定基准日内部控制设计与运行的有效性进行审计B.内部控制审计是指会计师事务所接受委托,对所有内部控制的有效性发表审计意见C.在内部控制审计中,注册会计师并非对涵盖财务报表整个期间内部控制设计与运行的有效性进行审计D.在内部控制审计中,注册会计师并非测试特定基准日当天的内部控制,而是需要考察足够长的时间【答案】B【解析】选项B错误:注册会计师执行内部控制审计时,针对财务报告内部控制,注册会计师对其有效性发表审计意见;针对非财务报告内部控制,注册会计师对内部控制审计过程中注意到的非财务报告内部控制的重大缺陷,在内部控制审计报告中增加“非财务报告内部控制重大缺陷描述段”予以披露。下列关于内部控制审计范围的说法中,错误的是()。A.内部控制审计的范围严格限定在财务报告内部控制审计B.内部控制审计意见涵盖的范围是财务报告内部控制有效性和非财务报告内部控制有效性C.针对注意到的非财务报告内部控制的重大缺陷,在审计报告中增加“非财务报告内部控制重大缺陷描述段”予以披露D.在整合审计中,控制测试所涵盖的期间应当尽量与财务报表审计中拟信赖内部控制的期间保持一致例题1·单选题例题2·单选题133_第二十章_企业内部控制审计(1)︱习题精讲班-刘圣妮购买最新网课请加微信号:【答案】B【解析】选项B错误:针对财务报告内部控制,注册会计师对其有效性发表审计意见;针对非财务报告内部控制,注册会计师对内部控制审计过程中注意到的非财务报告内部控制的重大缺陷,在内部控制审计报告中增加“非财务报告内部控制重大缺陷描述段”予以披露。下列有关内部控制审计的说法中,正确的有()。A.注册会计师执行的内部控制审计严格限定在财务报告内部控制审计B.注册会计师发表审计意见的范围是财务报告内部控制有效性C.注册会计师不对非财务报告内部控制有效性发表意见D.注册会计师在审计过程中注意到的非财务报告内部控制重大缺陷影响审计意见...