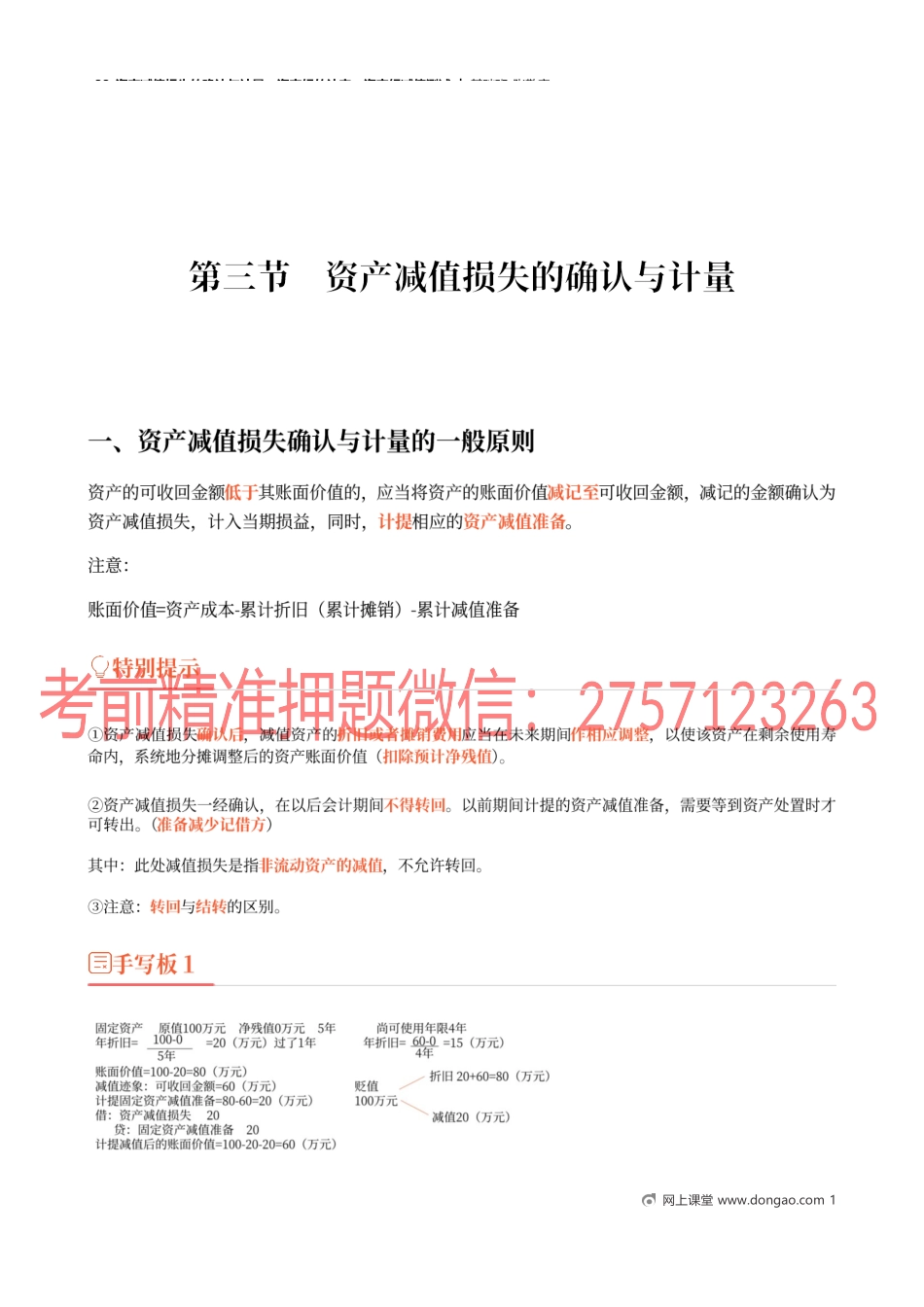

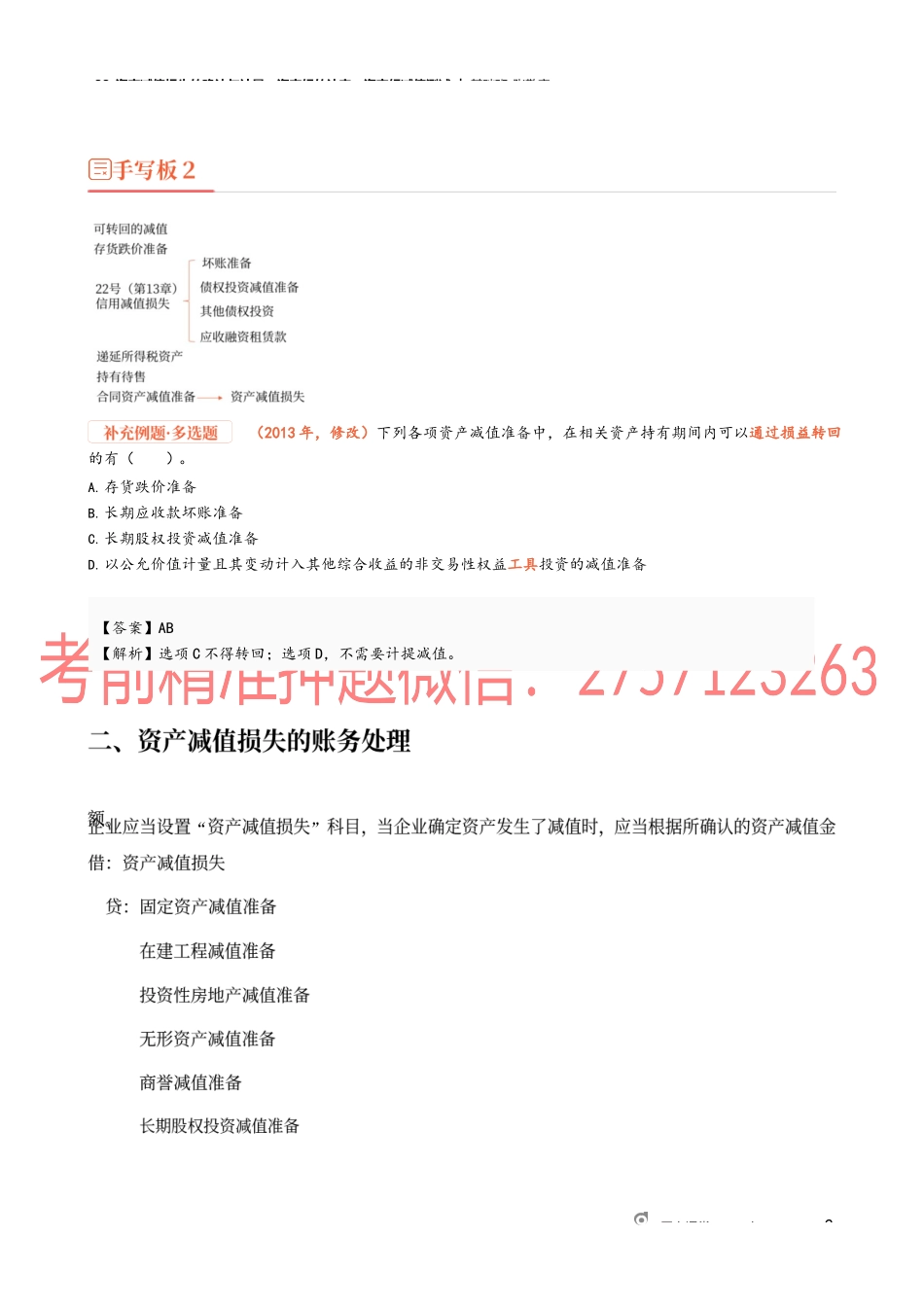

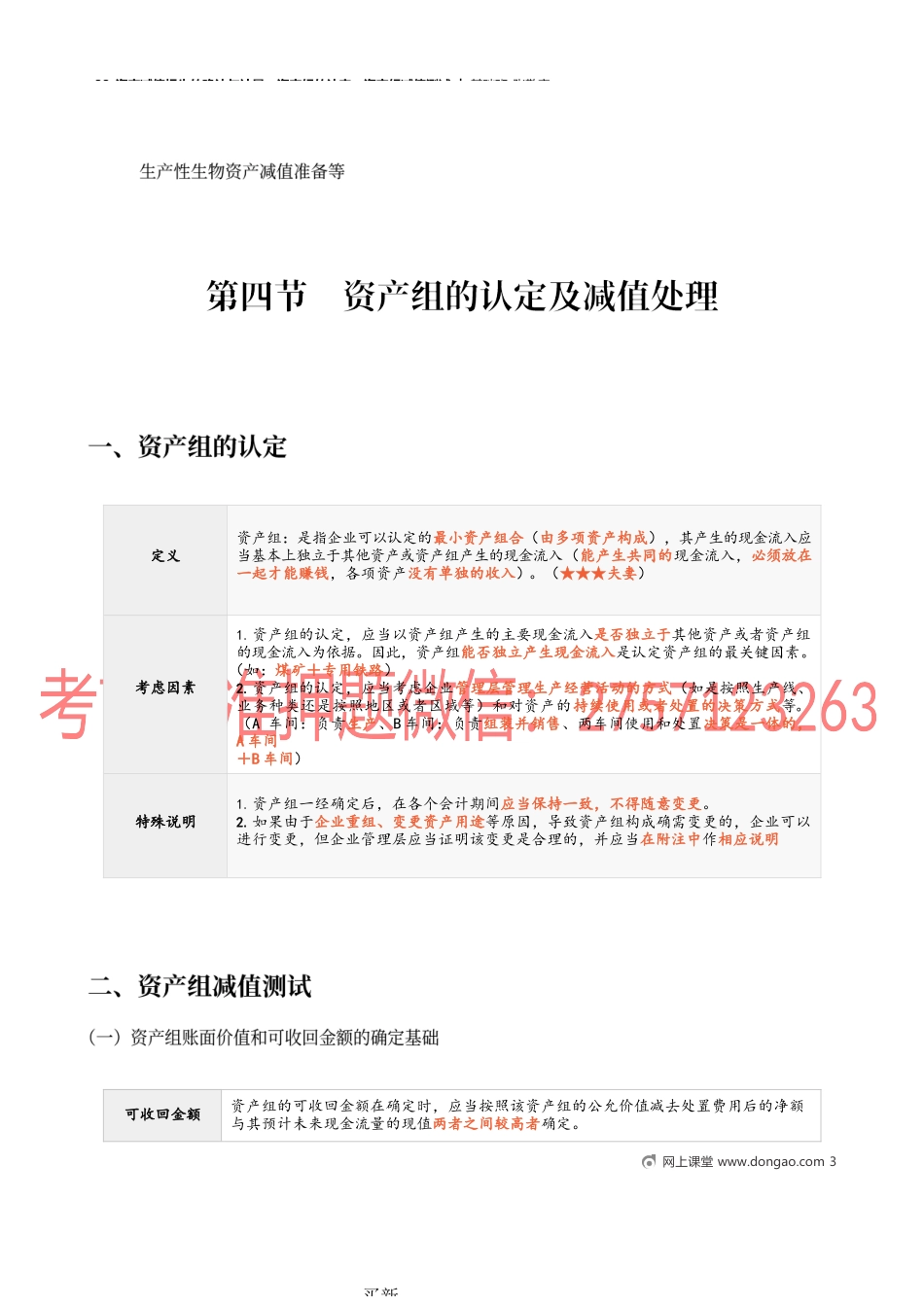

33_资产减值损失的确认与计量,资产组的认定,资产组减值测试︱基础班-张敬富网上课堂www.dongao.com133_资产减值损失的确认与计量,资产组的认定,资产组减值测试︱基础班-张敬富网上课堂www.dongao.com2【答案】AB【解析】选项C不得转回;选项D,不需要计提减值。(2013年,修改)下列各项资产减值准备中,在相关资产持有期间内可以通过损益转回的有()。A.存货跌价准备B.长期应收款坏账准备C.长期股权投资减值准备D.以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的减值准备“”33_资产减值损失的确认与计量,资产组的认定,资产组减值测试︱基础班-张敬富买新定义资产组:是指企业可以认定的最小资产组合(由多项资产构成),其产生的现金流入应当基本上独立于其他资产或资产组产生的现金流入(能产生共同的现金流入,必须放在一起才能赚钱,各项资产没有单独的收入)。(★★★夫妻)考虑因素1.资产组的认定,应当以资产组产生的主要现金流入是否独立于其他资产或者资产组的现金流入为依据。因此,资产组能否独立产生现金流入是认定资产组的最关键因素。(如:煤矿+专用铁路)2.资产组的认定,应当考虑企业管理层管理生产经营活动的方式(如是按照生产线、业务种类还是按照地区或者区域等)和对资产的持续使用或者处置的决策方式等。(A车间:负责生产、B车间:负责组装并销售、两车间使用和处置决策是一体的,A车间+B车间)特殊说明1.资产组一经确定后,在各个会计期间应当保持一致,不得随意变更。2.如果由于企业重组、变更资产用途等原因,导致资产组构成确需变更的,企业可以进行变更,但企业管理层应当证明该变更是合理的,并应当在附注中作相应说明可收回金额资产组的可收回金额在确定时,应当按照该资产组的公允价值减去处置费用后的净额与其预计未来现金流量的现值两者之间较高者确定。网上课堂www.dongao.com333_资产减值损失的确认与计量,资产组的认定,资产组减值测试︱基础班-张敬富网上课堂www.dongao.com4【答案】为了比较资产组的账面价值和可收回金额,在确定资产组的账面价值及其预计未来现金流量的现值时,应当将已确认的负债金额从中扣除。资产组的可收回金额大于其账面价值,所以,资产组没有发生减值,不必确认减值损失。账面价值资产组的账面价值:1.应当包括可直接归属于资产组与可以合理和一致地分摊至资产组的资产账面价值;2.通常不应当包括已确认负债的账面价值;3.弃置费用:为了比较资产组...