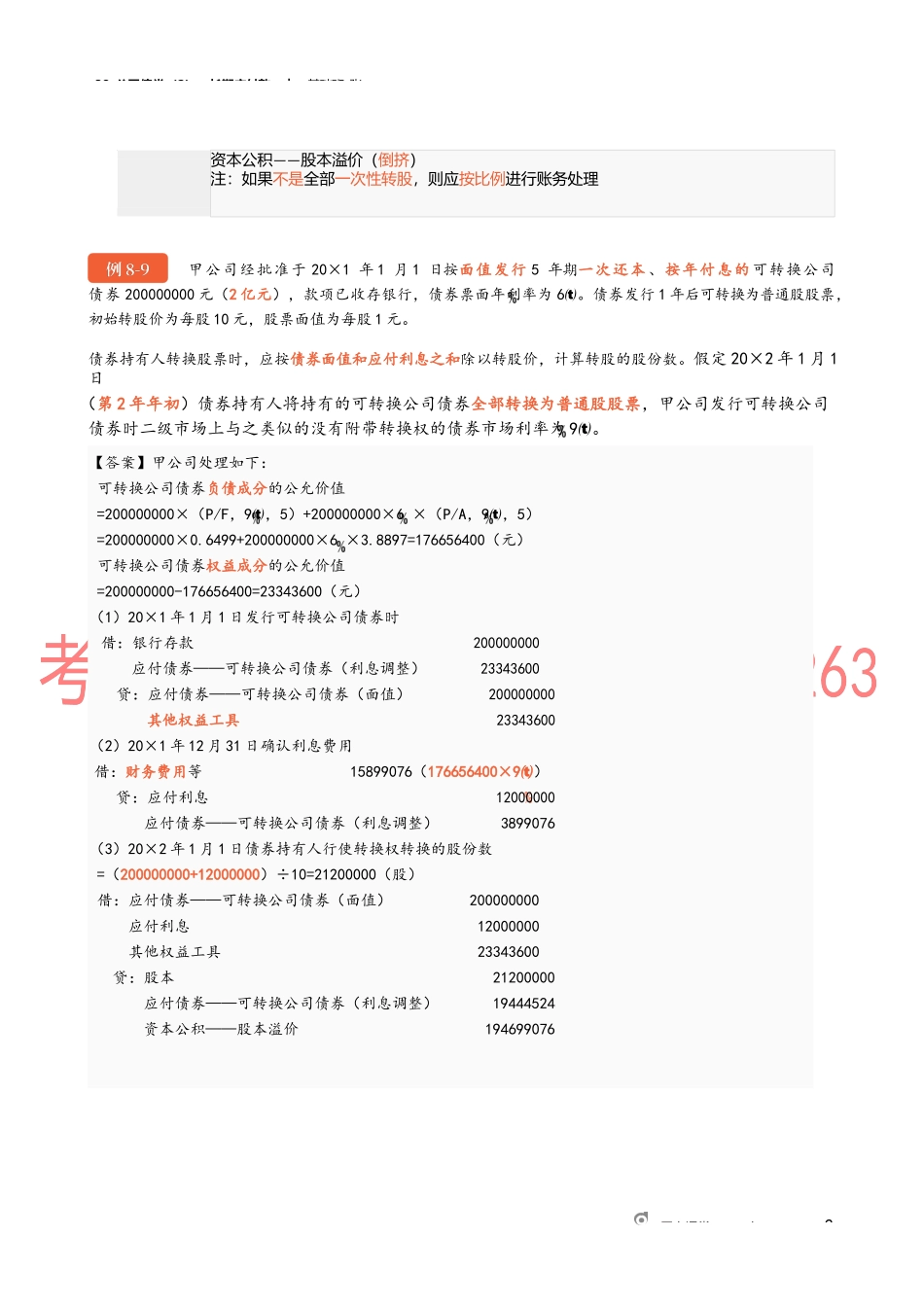

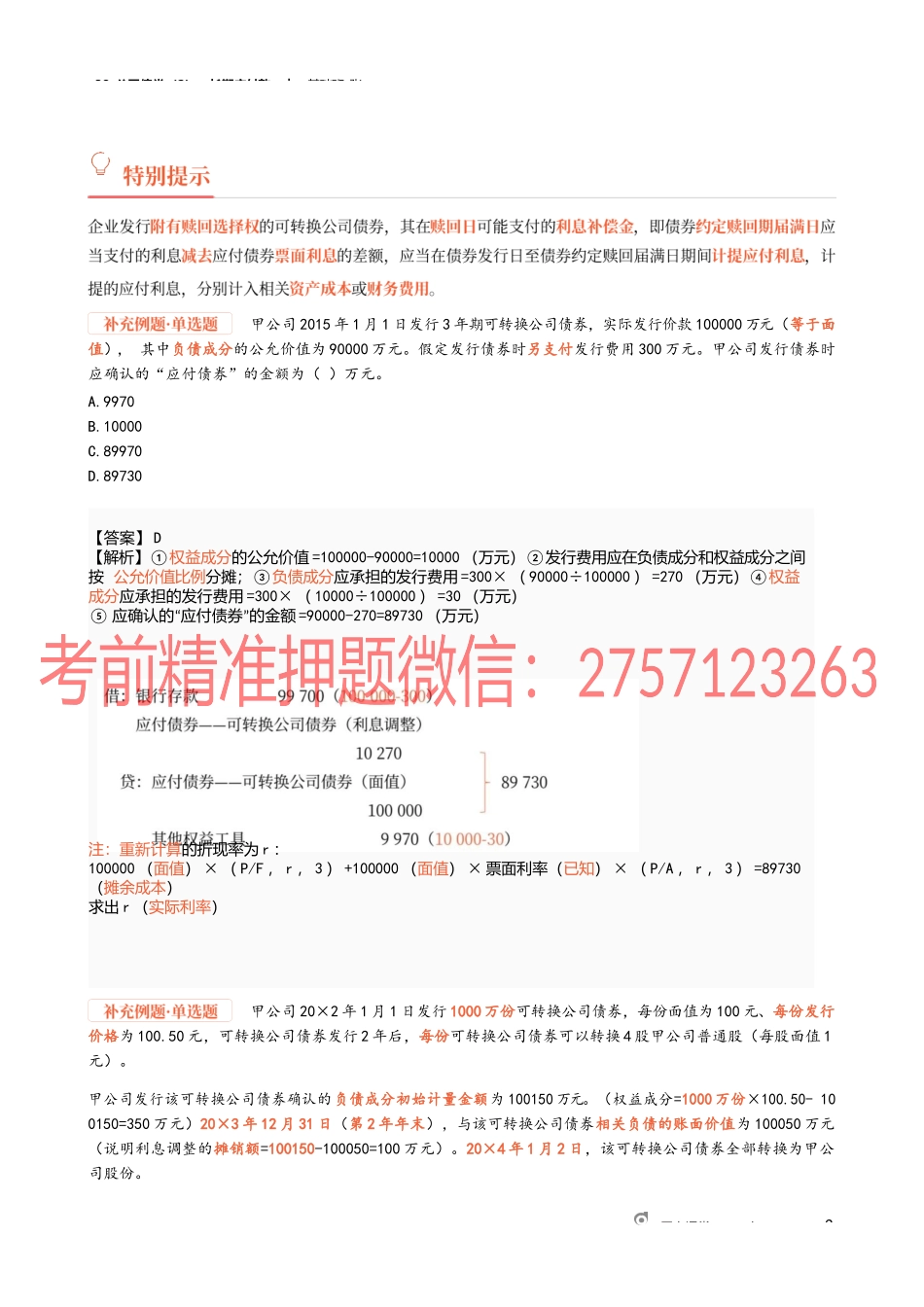

38_公司债券(2),长期应付款︱基础班-张二、公司债券网上课堂www.dongao.com1发行时借:银行存款贷:应付债券——可转换公司债券(面值)——可转换公司债券(利息调整)(可借可贷)其他权益工具(权益成分)转股前可转换公司债券的负债成分,在转换为股份前,其会计处理与一般公司债券相同,即按照实际利率和摊余成本确认利息费用,按面值和票面利率确认应付利息,差额作为利息调整进行摊销转股时借:应付债券——可转换公司债券(面值、利息调整)(账面余额)其他权益工具(权益成分的公允价值)贷:股本(面值)38_公司债券(2),长期应付款︱基础班-张网上课堂www.dongao.com2——资本公积股本溢价(倒挤)注:如果不是全部一次性转股,则应按比例进行账务处理甲公司经批准于20×1年1月1日按面值发行5年期一次还本、按年付息的可转换公司债券200000000元(2亿元),款项已收存银行,债券票面年利率为6。债券发行1年后可转换为普通股股票,初始转股价为每股10元,股票面值为每股1元。债券持有人转换股票时,应按债券面值和应付利息之和除以转股价,计算转股的股份数。假定20×2年1月1日(第2年年初)债券持有人将持有的可转换公司债券全部转换为普通股股票,甲公司发行可转换公司债券时二级市场上与之类似的没有附带转换权的债券市场利率为9。【答案】甲公司处理如下:可转换公司债券负债成分的公允价值=200000000×(P/F,9,5)+200000000×6×(P/A,9,5)=200000000×0.6499+200000000×6×3.8897=176656400(元)可转换公司债券权益成分的公允价值=200000000-176656400=23343600(元)(1)20×1年1月1日发行可转换公司债券时借:银行存款200000000应付债券——可转换公司债券(利息调整)23343600贷:应付债券——可转换公司债券(面值)200000000其他权益工具23343600(2)20×1年12月31日确认利息费用借:财务费用等15899076(176656400×9)贷:应付利息12000000应付债券——可转换公司债券(利息调整)3899076(3)20×2年1月1日债券持有人行使转换权转换的股份数=(200000000+12000000)÷10=21200000(股)借:应付债券——可转换公司债券(面值)200000000应付利息12000000其他权益工具23343600贷:股本21200000应付债券——可转换公司债券(利息调整)19444524资本公积——股本溢价194699076【答案】D①【解析】权益成分的公允价值=100000-90000=10000(万元)②发行费用应在负债成分和权益成分之间按公允价值比...