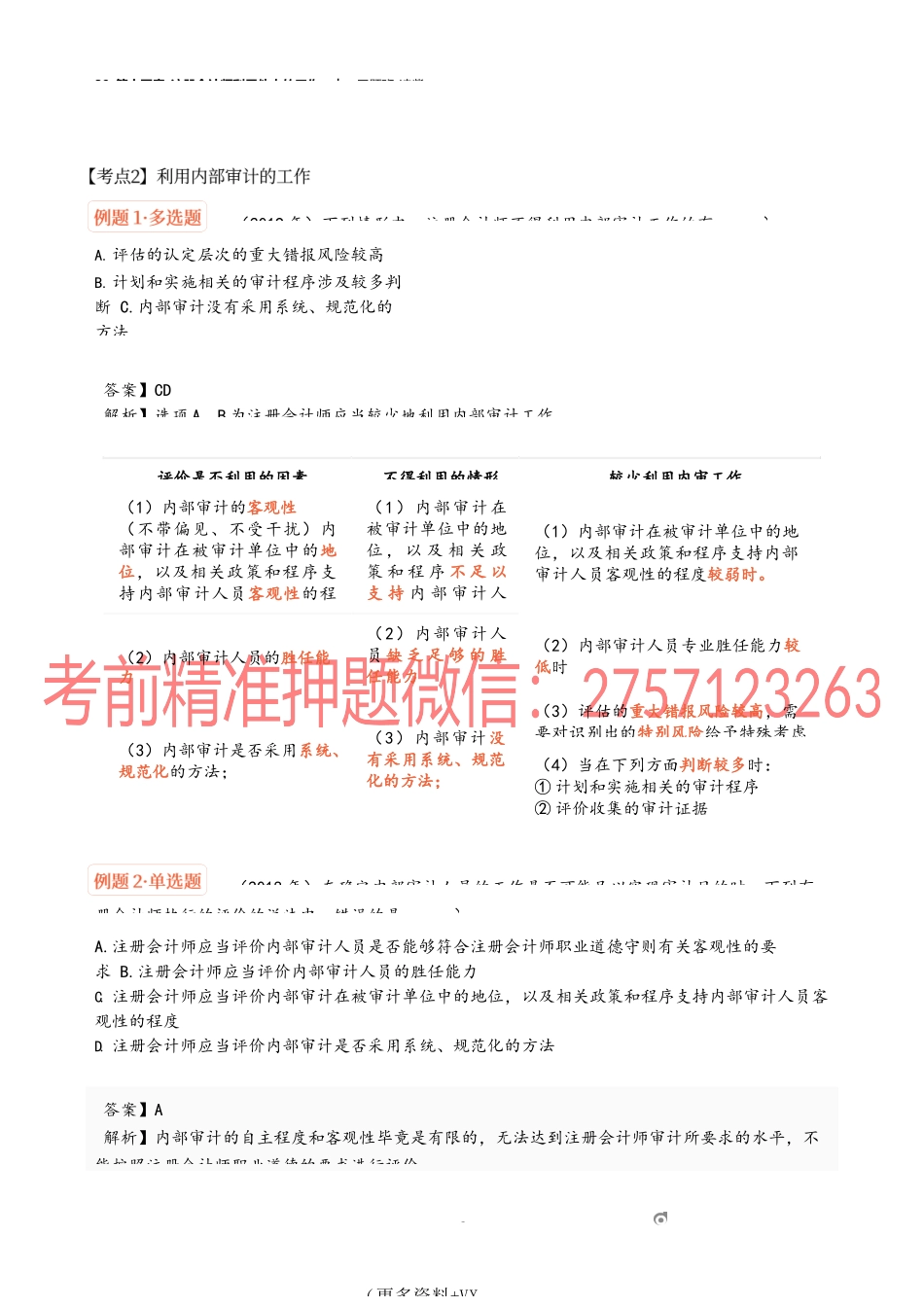

39_第十五章_注册会计师利用他人的工︱习题班-凌紫1om(更多资料+VX考点内容考查题型、年份频次1.内部审计与注册会计师审计的关系2020单选、2018单选2次2.确定是否利用、在哪些领域利用以及在多大程度上利用内部审计的工作2019多选、2018单选2次3.利用内部审计人员提供直接协助2020单选、2020综合2次4.注册会计师的专家2019多选1次5.确定是否利用专家工作2021单选、2020简答2次6.与专家达成一致意见2020单选、2019多选2次7.评价专家工作的恰当性2020单选1次39_第十五章_注册会计师利用他人的工作︱习题班-凌紫(2020年)在对被审计单位同时执行财务报表审计和内部控制审计时,下列各作中,注册会计师可以利用被审计单位内部审计工作的是(A.了解企业层面控制B.对重大业务流程实施穿行测试C.确定细节测试的样本量)【【(2018年)下列各项中,注册会计师通常可以利用内部审计人员工作的)A.评估会计政策的恰当性B.确定财务报表整体的重要性C.实施控制测试D.确定细节测试的样本规模【答【解析】通常,审计过程中涉及的职业判断,如重大错报风险的评估、重要性水平的确定(选项本规模的确定(选项D)、对会计政策和会计估计的评估等(选项A),均应当由注册会计师负责执而控制测试通常可以利用内部审计人员的工作,选项C正确。2om(更多资料+VX答案】B解析】在识别、了解和测试企业层面控制时,注册会计师不得利用他人的工作(选项A错误)。尽管内部审计工作的某些部分或利用内部审计人员提供直接协助,可能对注册会计师的工作有所帮助,但注册会计师必须对与财务报表审计有关的所有重大事项独立作出职业判断,而不应完全依赖内部审计工作。通常,审计过程中涉及的职业判断,如重大错报风险的评估、重要性水平的确定(选项D错误)、39_第十五章_注册会计师利用他人的工作︱习题班-凌紫(2019年)下列情形中,注册会计师不得利用内部审计工作的有)A.评估的认定层次的重大错报风险较高B.计划和实施相关的审计程序涉及较多判断C.内部审计没有采用系统、规范化的方法【【(2018年)在确定内部审计人员的工作是否可能足以实现审计目的时,下列有册会计师执行的评价的说法中,错误的是)A.注册会计师应当评价内部审计人员是否能够符合注册会计师职业道德守则有关客观性的要求B.注册会计师应当评价内部审计人员的胜任能力C.注册会计师应当评价内部审计在被审计单位中的地位,以及相关政策和程序支持内部审计人员客观性的程度D.注册会计师应当评价内部审计是...