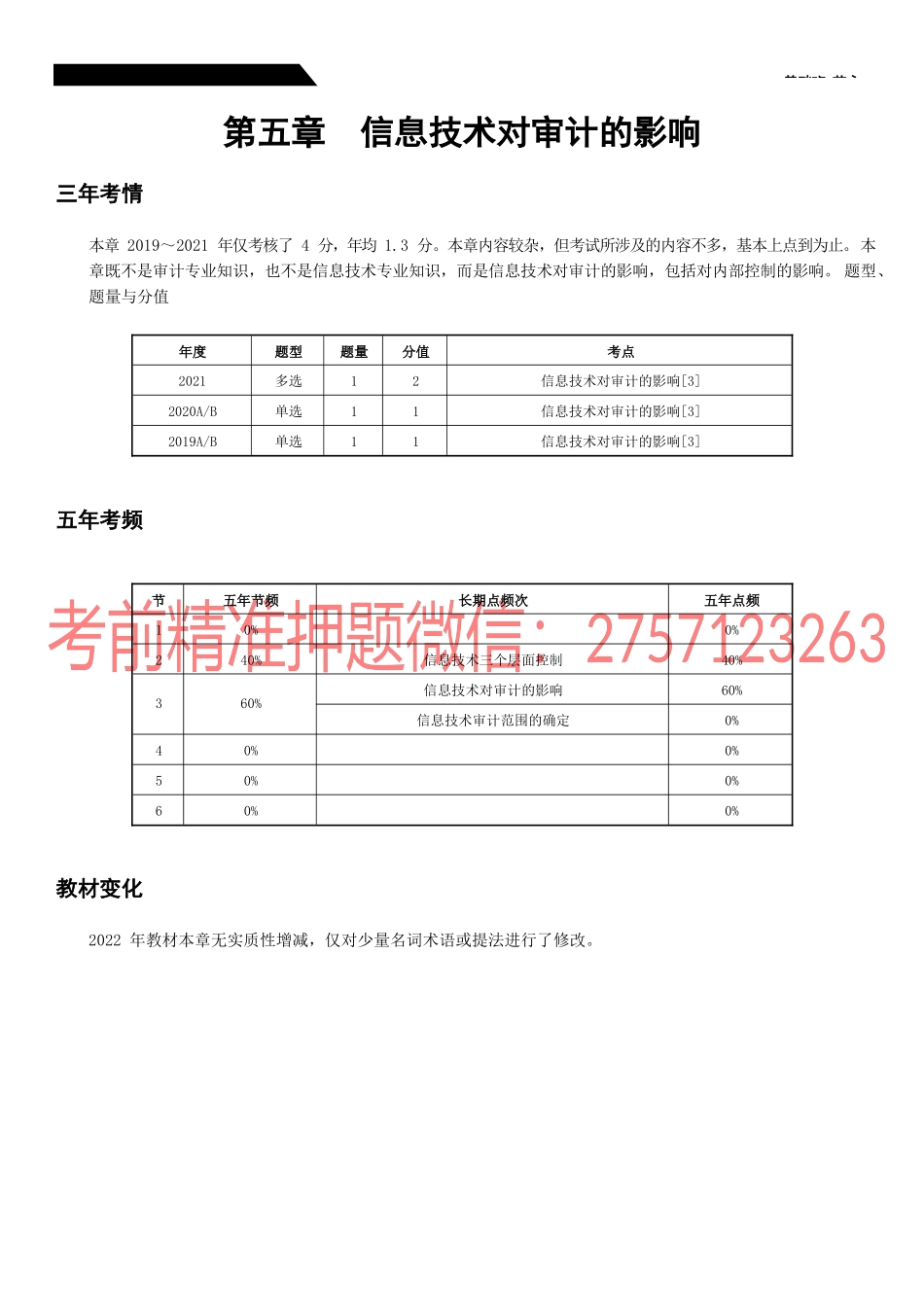

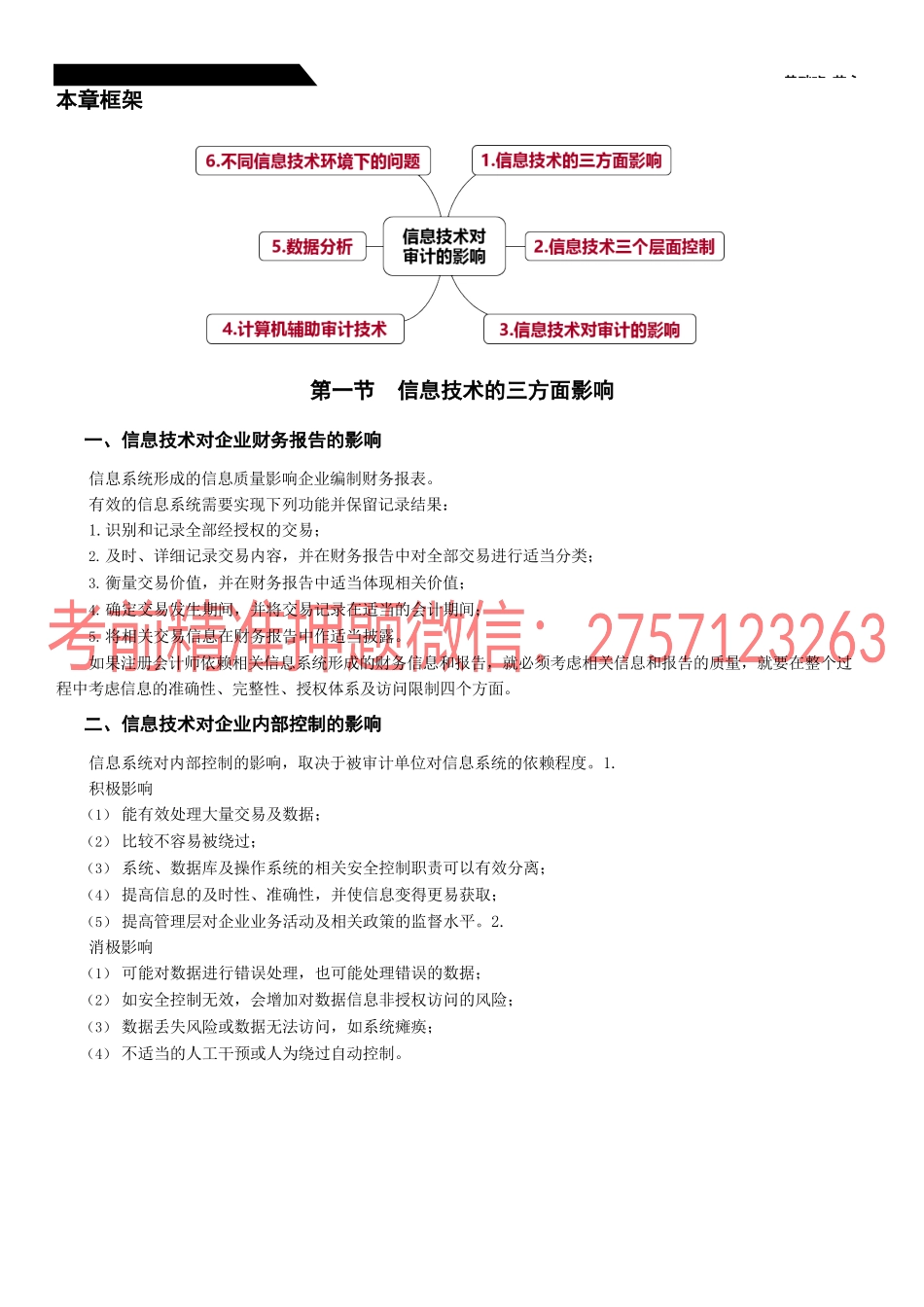

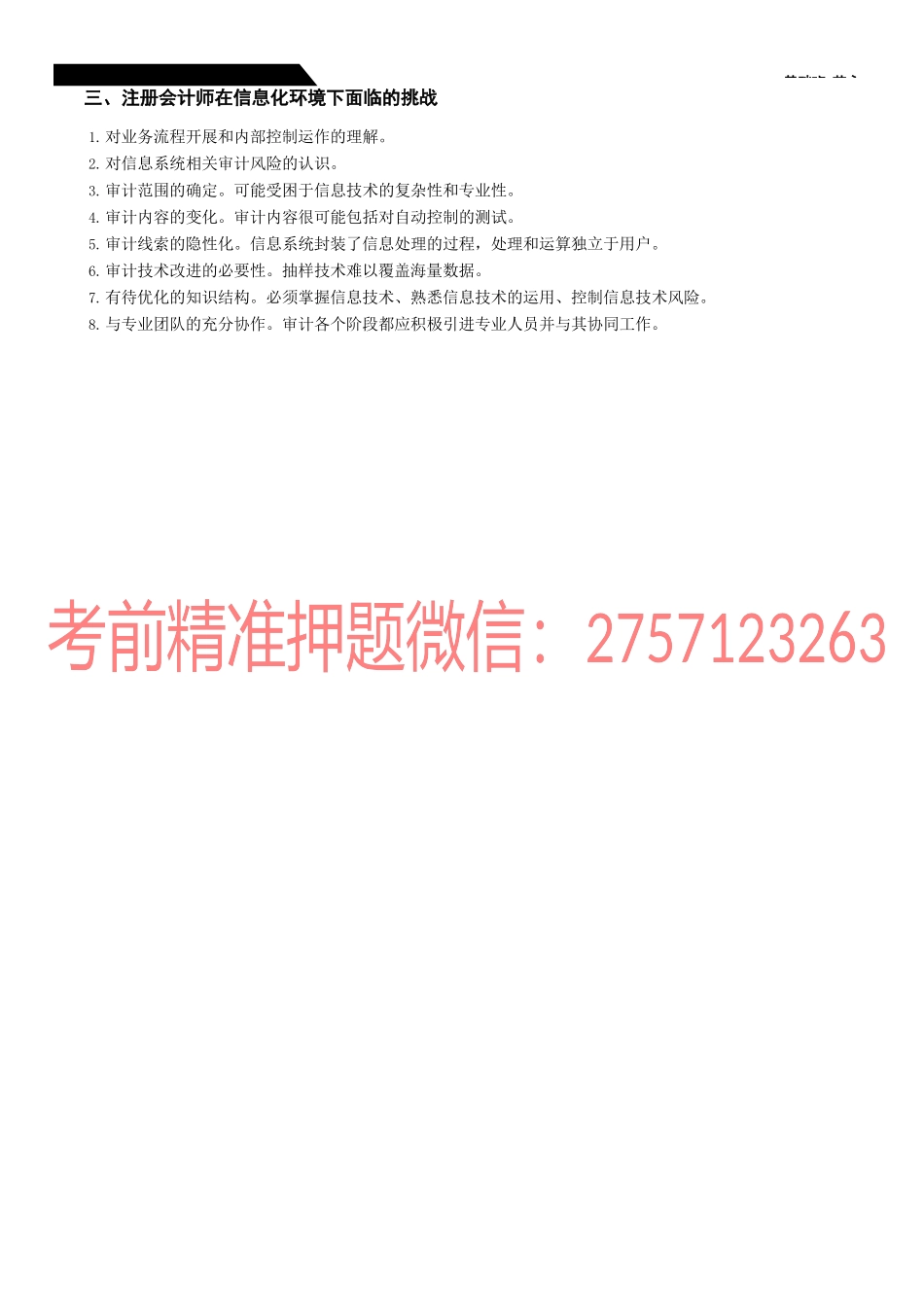

第36讲信息技术的三方面影基础班-范永第五章信息技术对审计的影响三年考情本章2019~2021年仅考核了4分,年均1.3分。本章内容较杂,但考试所涉及的内容不多,基本上点到为止。本章既不是审计专业知识,也不是信息技术专业知识,而是信息技术对审计的影响,包括对内部控制的影响。题型、题量与分值年度题型题量分值考点2021多选12信息技术对审计的影响[3]2020A/B单选11信息技术对审计的影响[3]2019A/B单选11信息技术对审计的影响[3]五年考频节五年节频长期点频次五年点频10%0%240%信息技术三个层面控制40%360%信息技术对审计的影响60%信息技术审计范围的确定0%40%0%50%0%60%0%教材变化2022年教材本章无实质性增减,仅对少量名词术语或提法进行了修改。第36讲信息技术的三方面影基础班-范永本章框架第一节信息技术的三方面影响一、信息技术对企业财务报告的影响信息系统形成的信息质量影响企业编制财务报表。有效的信息系统需要实现下列功能并保留记录结果:1.识别和记录全部经授权的交易;2.及时、详细记录交易内容,并在财务报告中对全部交易进行适当分类;3.衡量交易价值,并在财务报告中适当体现相关价值;4.确定交易发生期间,并将交易记录在适当的会计期间;5.将相关交易信息在财务报告中作适当披露。如果注册会计师依赖相关信息系统形成的财务信息和报告,就必须考虑相关信息和报告的质量,就要在整个过程中考虑信息的准确性、完整性、授权体系及访问限制四个方面。二、信息技术对企业内部控制的影响信息系统对内部控制的影响,取决于被审计单位对信息系统的依赖程度。1.积极影响(1)能有效处理大量交易及数据;(2)比较不容易被绕过;(3)系统、数据库及操作系统的相关安全控制职责可以有效分离;(4)提高信息的及时性、准确性,并使信息变得更易获取;(5)提高管理层对企业业务活动及相关政策的监督水平。2.消极影响(1)可能对数据进行错误处理,也可能处理错误的数据;(2)如安全控制无效,会增加对数据信息非授权访问的风险;(3)数据丢失风险或数据无法访问,如系统瘫痪;(4)不适当的人工干预或人为绕过自动控制。第36讲信息技术的三方面影基础班-范永三、注册会计师在信息化环境下面临的挑战1.对业务流程开展和内部控制运作的理解。2.对信息系统相关审计风险的认识。3.审计范围的确定。可能受困于信息技术的复杂性和专业性。4.审计内容的变化。审计内容很可能包括对自动控制的测试。5.审计线索的隐性化。信息系统封装了信息处...