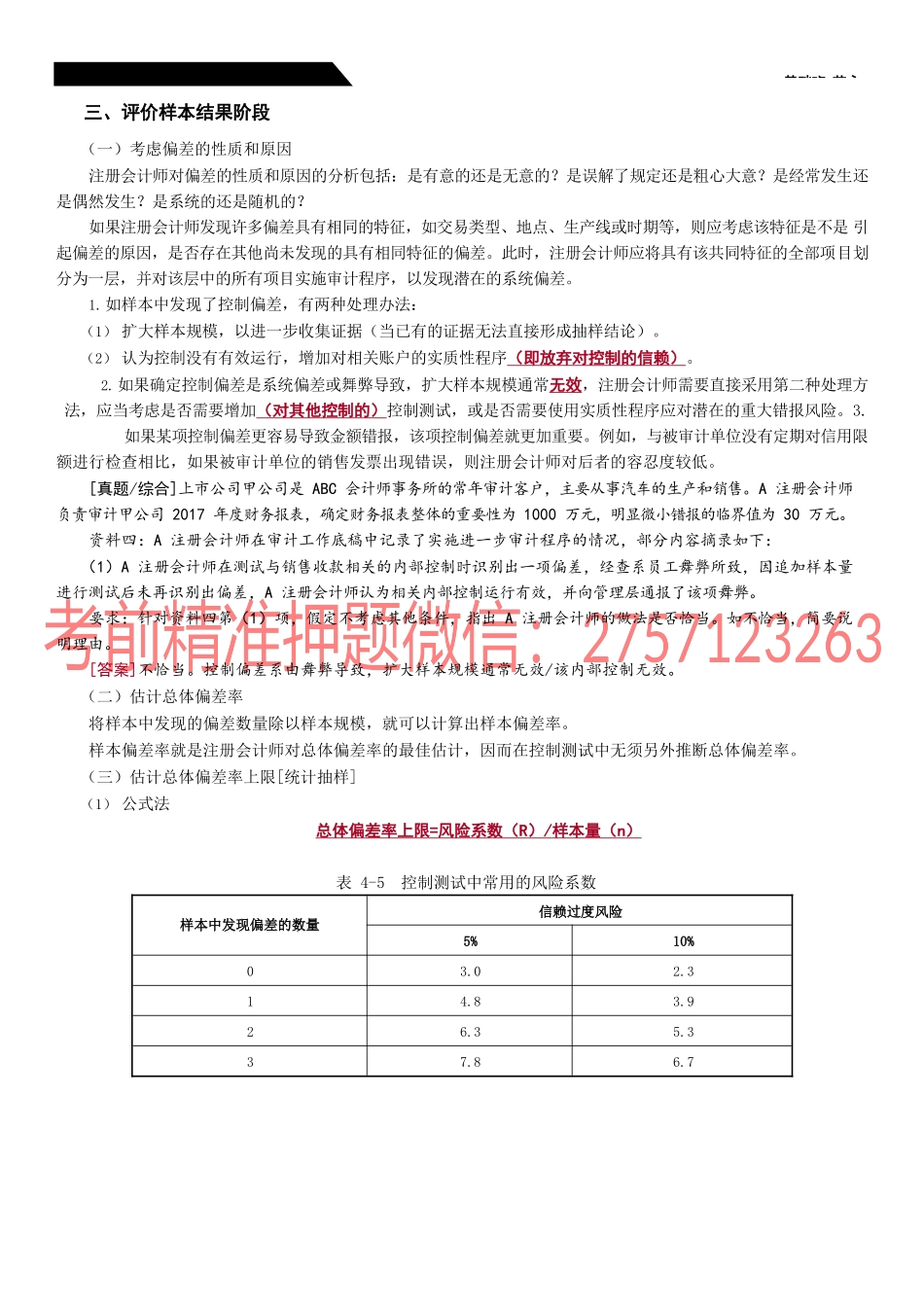

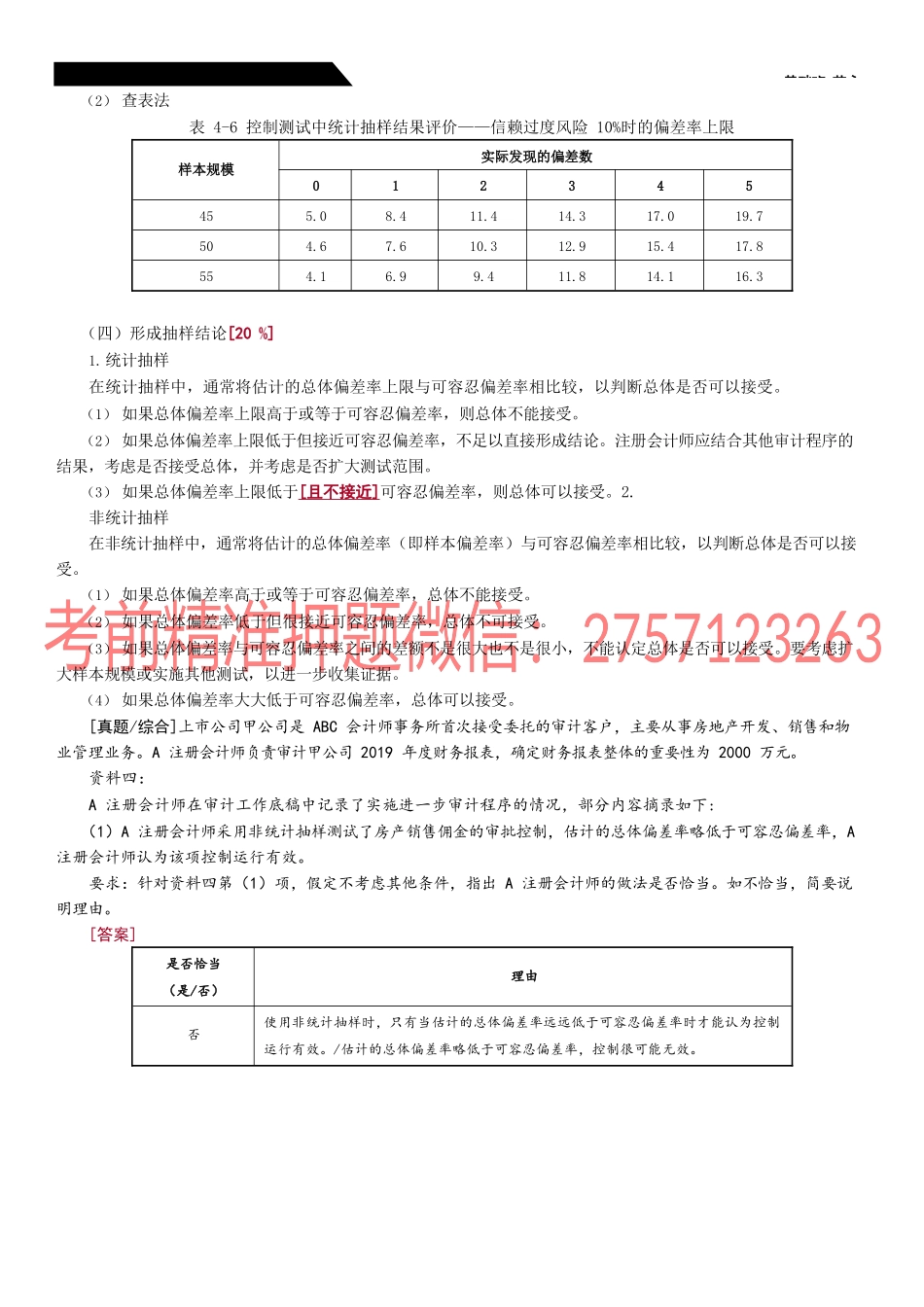

第31讲审计抽样在控制测试中的应用基础班-范永三、评价样本结果阶段(一)考虑偏差的性质和原因注册会计师对偏差的性质和原因的分析包括:是有意的还是无意的?是误解了规定还是粗心大意?是经常发生还是偶然发生?是系统的还是随机的?如果注册会计师发现许多偏差具有相同的特征,如交易类型、地点、生产线或时期等,则应考虑该特征是不是引起偏差的原因,是否存在其他尚未发现的具有相同特征的偏差。此时,注册会计师应将具有该共同特征的全部项目划分为一层,并对该层中的所有项目实施审计程序,以发现潜在的系统偏差。1.如样本中发现了控制偏差,有两种处理办法:(1)扩大样本规模,以进一步收集证据(当已有的证据无法直接形成抽样结论)。(2)认为控制没有有效运行,增加对相关账户的实质性程序(即放弃对控制的信赖)。2.如果确定控制偏差是系统偏差或舞弊导致,扩大样本规模通常无效,注册会计师需要直接采用第二种处理方法,应当考虑是否需要增加(对其他控制的)控制测试,或是否需要使用实质性程序应对潜在的重大错报风险。3.如果某项控制偏差更容易导致金额错报,该项控制偏差就更加重要。例如,与被审计单位没有定期对信用限额进行检查相比,如果被审计单位的销售发票出现错误,则注册会计师对后者的容忍度较低。[真题/综合]上市公司甲公司是ABC会计师事务所的常年审计客户,主要从事汽车的生产和销售。A注册会计师负责审计甲公司2017年度财务报表,确定财务报表整体的重要性为1000万元,明显微小错报的临界值为30万元。资料四:A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:(1)A注册会计师在测试与销售收款相关的内部控制时识别出一项偏差,经查系员工舞弊所致,因追加样本量进行测试后未再识别出偏差,A注册会计师认为相关内部控制运行有效,并向管理层通报了该项舞弊。要求:针对资料四第(1)项,假定不考虑其他条件,指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。[答案]不恰当。控制偏差系由舞弊导致,扩大样本规模通常无效/该内部控制无效。(二)估计总体偏差率将样本中发现的偏差数量除以样本规模,就可以计算出样本偏差率。样本偏差率就是注册会计师对总体偏差率的最佳估计,因而在控制测试中无须另外推断总体偏差率。(三)估计总体偏差率上限[统计抽样](1)公式法总体偏差率上限=风险系数(R)/样本量(n)表4-5控制测试中常用的风险系数样本中发现偏差的数量信赖过度...