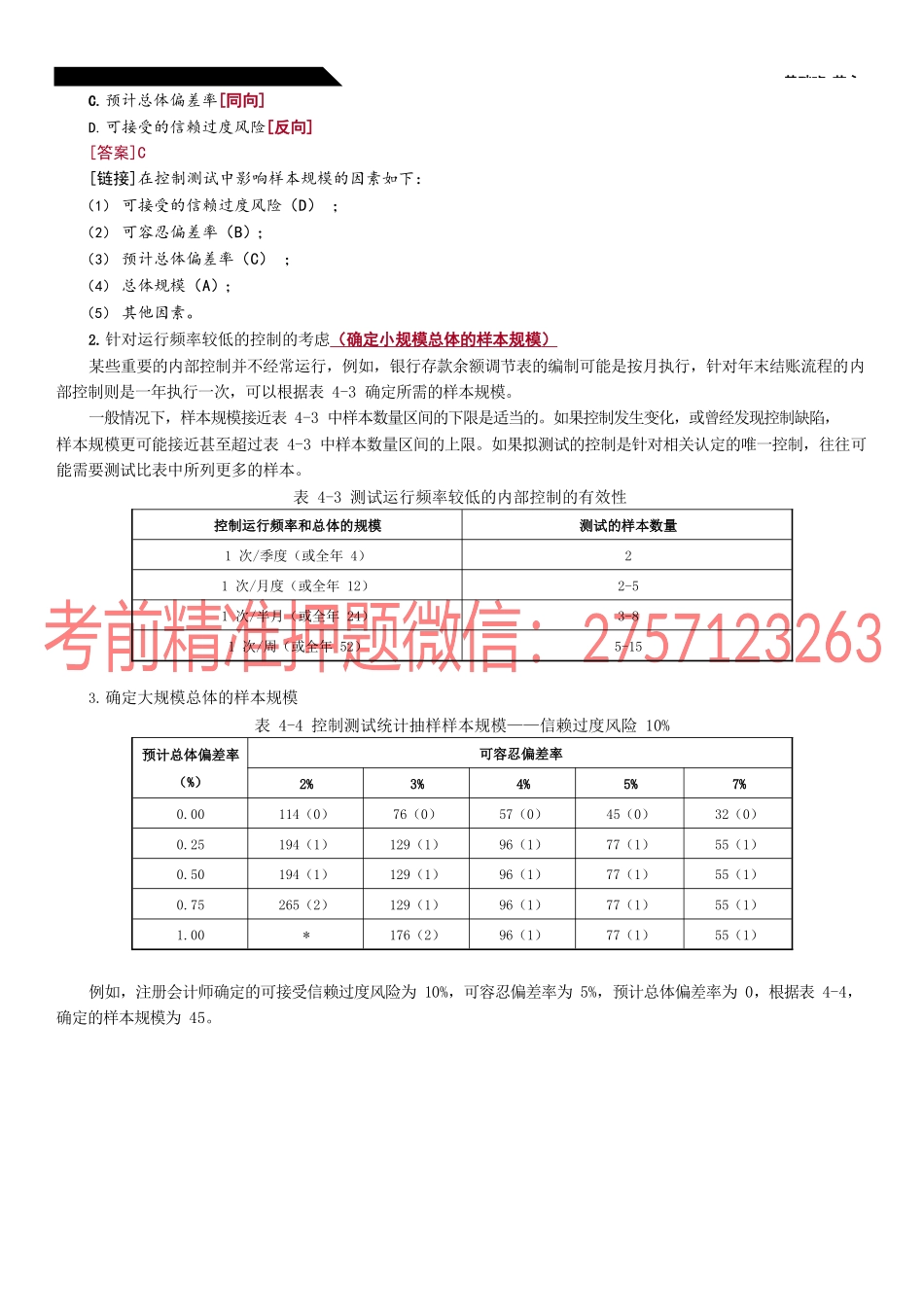

基础班-范永第29审计抽样在控制测试中的应用二、选取样本阶段[80](一)确定样本规模[80]1.影响样本规模的因素(1)可接受的信赖过度风险注册会计师一般将信赖过度风险确定为10%,特别重要的测试则可以确定为5%。在实务中,注册会计师通常对所有控制测试确定一个统一的可接受信赖过度风险水平,然后对每一测试根据计划的重大错报风险评估水平和控制有效性分别确定其可容忍偏差率。(2)可容忍偏差率可容忍偏差率是注册会计师针对与所测试的控制相关的领域并根据审计方案、职业判断等确定的能够接受的最大控制偏差率。如果偏差率超过这一界限,注册会计师认为不可容忍,要减少或取消对内部控制的信赖。表4-1可容忍偏差率和计划评估的控制有效性之间的关系计划评估的控制有效性可容忍偏差率(近似值,%)高3~7中6~12低11~20最低不进行控制测试(3)预计总体偏差率注册会计师需要预期偏差率。可以根据上年测试结果、内部控制的设计和控制环境等因素对预计总体偏差率进行评估。(4)总体规模通常将抽样单元超过2000个的总体视为大规模总体。对大规模总体而言,总体规模与样本规模仅在理论上同向变动,但这种变动并不导致样本规模的实际变化,也就是说,总体规模对样本规模几乎没有影响。(5)其他因素控制运行的相关期间越长(年或季度),需要测试的样本越多;控制程序越复杂,测试的样本越多;通常对人工控制实施的测试要多过自动控制。表4-2控制测试中影响样本规模的因素影响因素与样本规模的关系可接受的信赖过度风险反向变动可容忍偏差率反向变动预计总体偏差率同向变动总体规模同向,[但大规模总体]影响很小[真题/单选]在运用审计抽样实施控制测试时,下列各项中,与样本规模同向变动的是()。A.总体规模[可以想象,不可以感觉。控制测试通常都是大规模总体]B.可容忍偏差率[反向]基础班-范永第29审计抽样在控制测试中的应用C.预计总体偏差率[同向]D.可接受的信赖过度风险[反向][答案]C[链接]在控制测试中影响样本规模的因素如下:(1)可接受的信赖过度风险(D);(2)可容忍偏差率(B);(3)预计总体偏差率(C);(4)总体规模(A);(5)其他因素。2.针对运行频率较低的控制的考虑(确定小规模总体的样本规模)某些重要的内部控制并不经常运行,例如,银行存款余额调节表的编制可能是按月执行,针对年末结账流程的内部控制则是一年执行一次,可以根据表4-3确定所需的样本规模。一般情况下,样本规模接近表4-3中样本数量区间的下限是适...