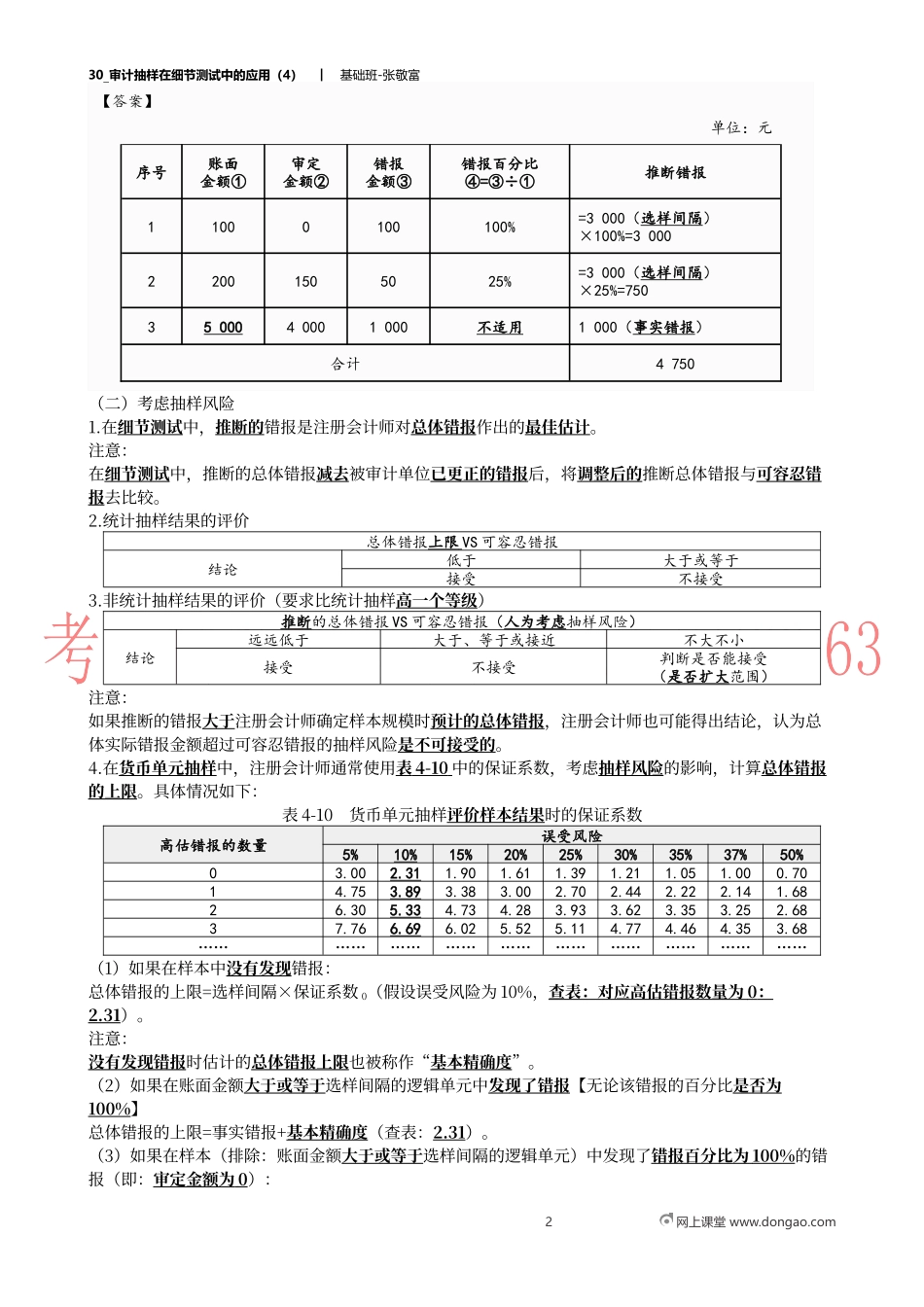

30_审计抽样在细节测试中的应用(4)︱基础班-张敬富1网上课堂www.dongao.com三、评价样本结果阶段(一)推断总体的错报1.注册会计师应当根据样本结果推断总体的错报。(2015年)甲集团公司是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲集团公司2014年度财务报表。财务报表整体的重要性水平为200万元。资料五:A注册会计师在审计工作底稿中记录了处理错报的相关情况,审计工作底稿部分内容摘录如下:(3)A注册会计师使用审计抽样对管理费用进行了测试,发现测试样本存在20万元错报,A注册会计师认为该错报不重大,同意管理层不予调整。要求:针对资料五第(3)项,假定不考虑其他条件,指出A注册会计师的做法是否恰当,如不恰当,简要说明理由并提出改进建议。【答案】事项序号是否恰当(是/否)理由及改进建议(3)否理由:没有推断总体错报。改进建议:注册会计师应当使用在抽样中发现的样本错报去推断总体的错报金额/应针对推断的总体错报金额评价其是否重大。2.如果在期中实施细节测试时用到审计抽样,注册会计师只能根据样本结果推断从中选取样本的总体的错报金额。注册会计师需要实施进一步审计程序,以确定能否将期中测试得出的结论合理延伸至期末。3.注册会计师不能根据未回函的消极式询证函推断总体的错报。4.根据样本中发现的错报金额估计总体的错报金额时,注册会计师可以使用比率法、差额法及货币单元抽样法等。5.如果注册会计师在设计样本时将进行抽样的项目分为几层,则要在每层分别推断错报,然后将各层推断的金额加总,计算估计的总体错报。同时还要将在进行100%检査的个别重大项目中发现的所有错报与推断的错报金额汇总。6.使用货币单元抽样法时:(1)如果逻辑单元的账面金额大于或等于选样间隔,推断的错报就是该逻辑单元的实际错报金额;(2)如果逻辑单元的账面金额小于选样间隔:①注册会计师首先计算存在错报的所有逻辑单元的错报百分比,这个百分比就是整个选样间隔的错报百分比(因为每一个被选取的货币单元都代表了整个选样间隔中的所有货币单元);②再用这个错报百分比乘以选样间隔,得出推断错报的金额。将所有这些推断错报汇总后,再加上在金额大于或等于选样间隔的逻辑单元中发现的实际错报,注册会计师就能计算出总体的错报金额。注册会计师采用货币单元抽样(统计抽样)时,确定的选样间隔是3000元,如果在样本中发现了3个高估错报,项目的账面金额分别为100元、200元和5000元,审定金额分别为0元、1...