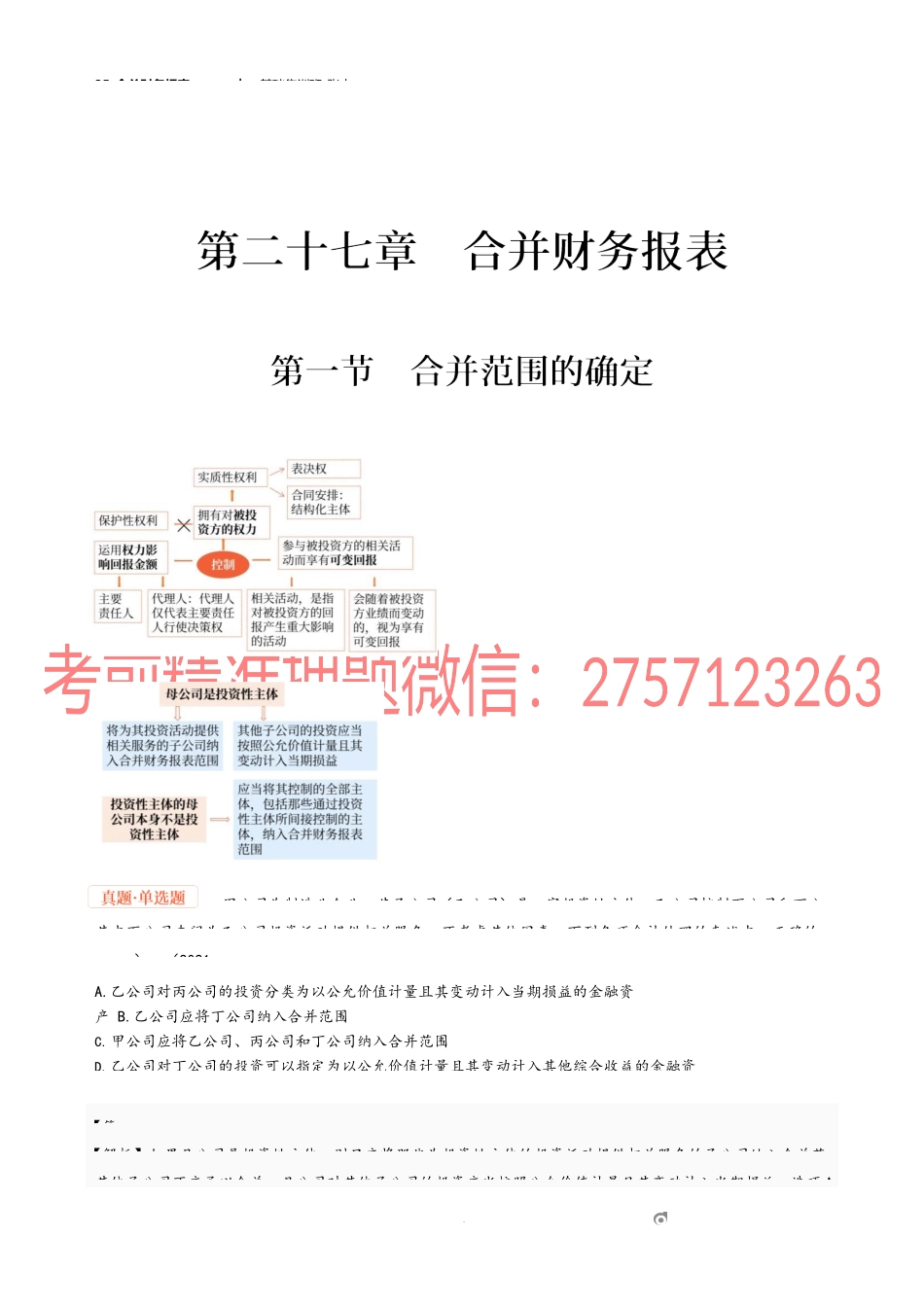

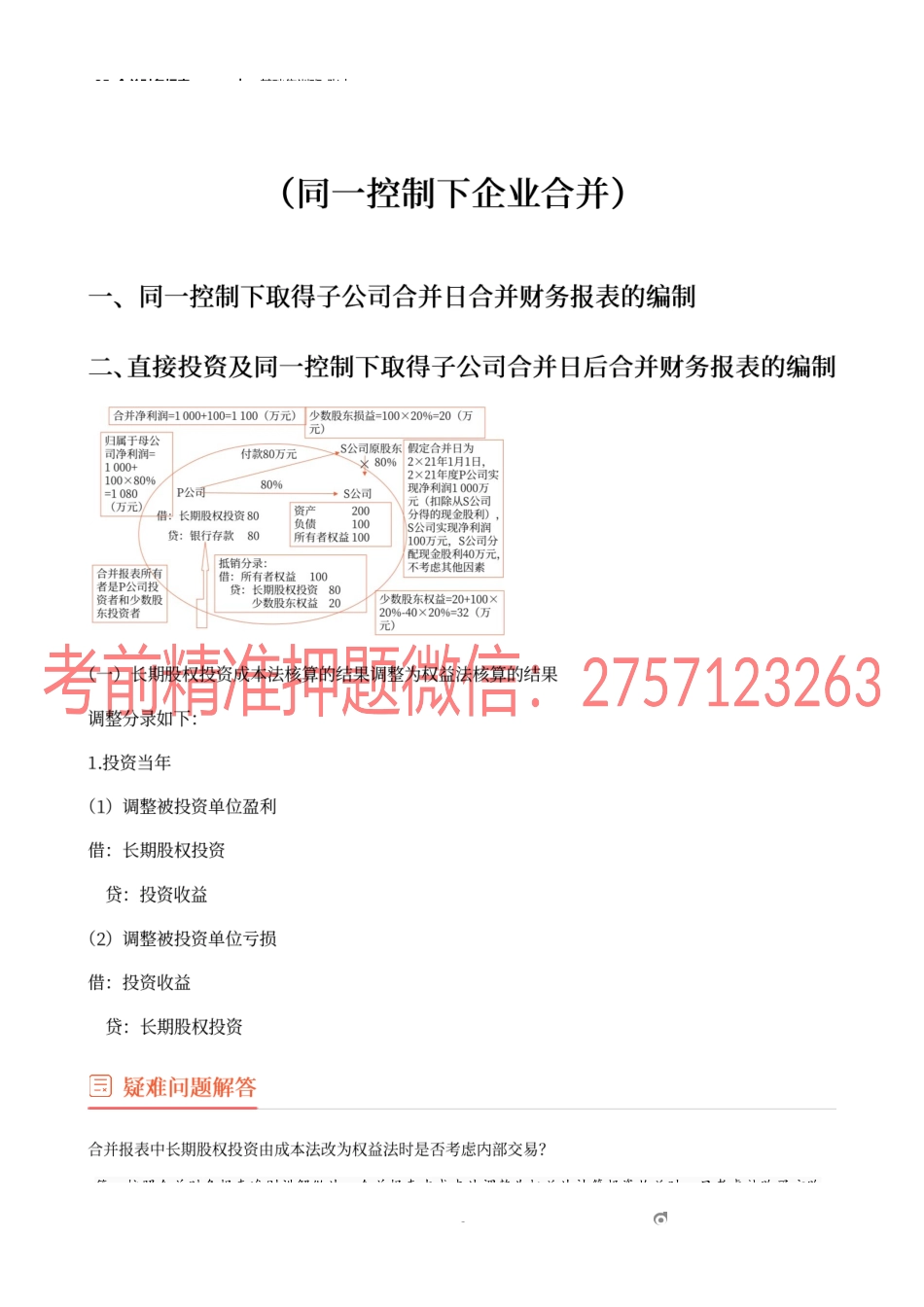

35_合并财务报表︱基础集训班-张志甲公司为制造业企业,其子公司(乙公司)是一家投资性主体,乙公司控制丙公司和丁公其中丙公司专门为乙公司投资活动提供相关服务。不考虑其他因素,下列各项会计处理的表述中,正确的()。(2021A.乙公司对丙公司的投资分类为以公允价值计量且其变动计入当期损益的金融资产B.乙公司应将丁公司纳入合并范围C.甲公司应将乙公司、丙公司和丁公司纳入合并范围D.乙公司对丁公司的投资可以指定为以公允价值计量且其变动计入其他综合收益的金融资【答【解析】如果母公司是投资性主体,则只应将那些为投资性主体的投资活动提供相关服务的子公司纳入合并范其他子公司不应予以合并,母公司对其他子公司的投资应当按照公允价值计量且其变动计入当期损益,选项A、1om35_合并财务报表(1)︱基础集训班-张志在判断投资方是否能够控制被投资方时,投资方应当具备的要素有)。(2018A.拥有对被投资方的权力B.通过参与被投资方的相关活动而享有可变回报C.有能力运用对被投资方的权力影响其回报金额D.参与被投资方的财务和经营政策【答案】A【解析】在判断投资方是否能够控制被投资方时,如果投资方同时具备以下要素,则投资方能够控制被投资方:(1)拥有对被投资方的权力;(2)通过参与被投资方的相关活动而享有可变回报;(3)有能力运用对被投的权力影响其回报金额。甲公司20×8年6月购入境外乙公司60股权,并能够控制乙公司。甲公司在编制20×8并财务报表时,为使乙公司的会计政策与甲公司保持一致,对乙公司的会计政策进行了调整。下列各项中,属于会计政策调整的是)。(2019A.按照公历年度统一会计年度B.将固定资产折旧方法由年限平均法调整为双倍余额递减法C.将发出存货成本的计量方法由先进先出法调整为移动加权平均法D.将投资性房地产的后续计量由成本模式调整为公允价值模【【2om答案】B解析】选项B,将固定资产的折旧方法由年限平均法调整为双倍余额递减法属于会计估计调整。B和D错误;一个投资性主体的母公司如果其本身不是投资性主体(甲公司为制造业企业,不是投资性主体),则应将其控制的全部主体纳入合并范围,选项C正确。35_合并财务报表︱基础集训班-张志答:按照合并财务报表准则讲解做法,合并报表中成本法调整为权益法计算投资收益时,只考虑被购买方购3om35_合并财务报表︱基础集训班-张志4om日资产、负债公允价值和账面价值不一致的差额对当期损益的影响,不考虑内部交易的影响。若内部逆流交易影响...