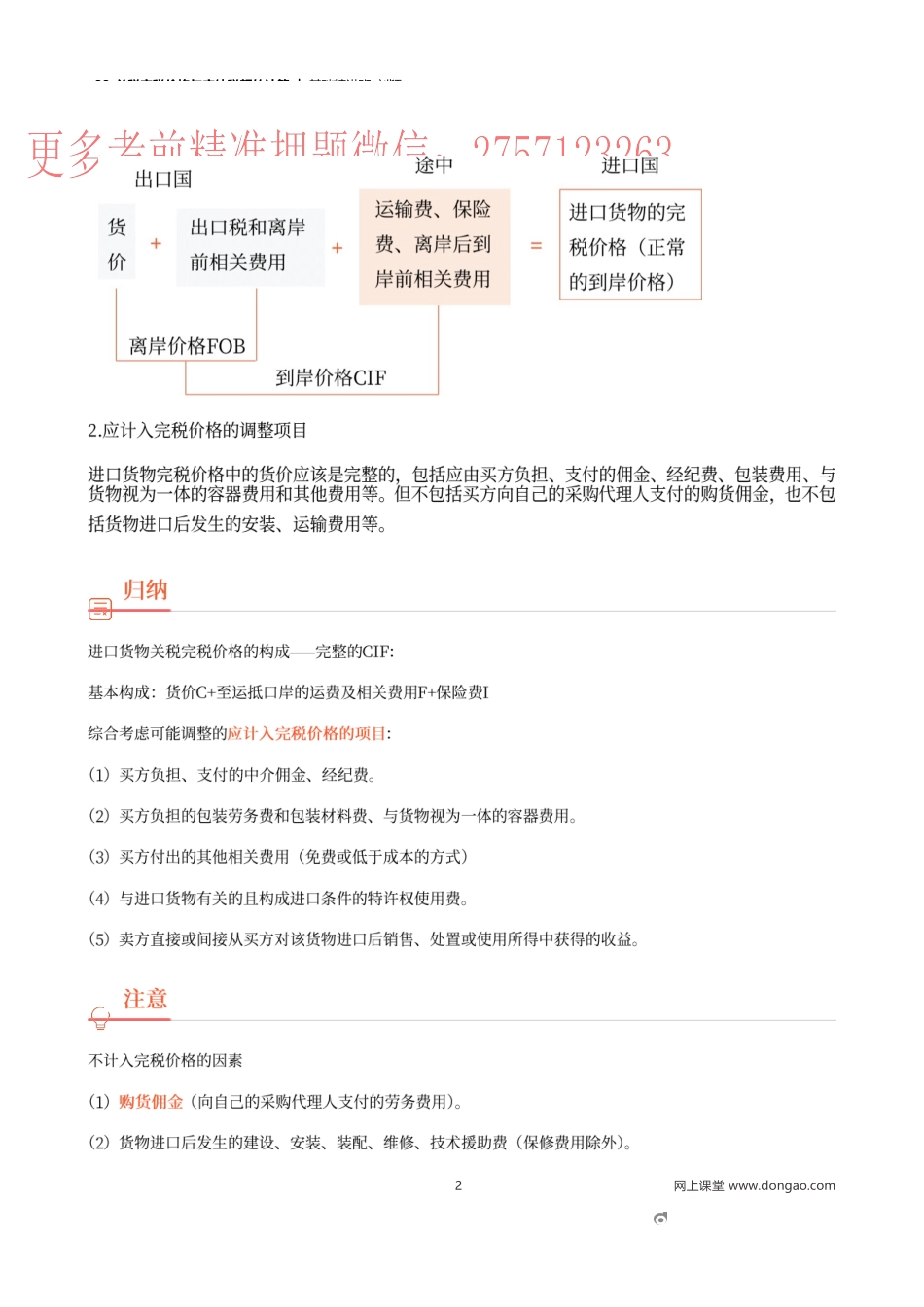

33_关税完税价格与应纳税额的计算︱基础精讲班-刘颖进口货物完税价格的确定方法适用情况成交价格估价方法以进口货物成交价格为基础进行调整海关估价方法进口货物成交价格不符合规定条件或成交价格不能确定1网上课堂www.dongao.com33_关税完税价格与应纳税额的计算︱基础精讲班-刘颖2网上课堂www.dongao.com33_关税完税价格与应纳税额的计算︱基础精讲班-刘颖3m【答案】B【答案】BCD下列进口货物价款中单独列明的各项税费,应计入关税完税价格的是()。(2020年)A.境外技术培训费用B.设备进口后的保修费用C.进口环节海关代征的增值税D.运抵境内输入地点起卸后发生的运输费下列各项中,应当计入进口货物关税完税价格的有()。(2011年)A.由买方负担的购货佣金B.由买方负担的境外包装材料费用C.由买方负担的境外包装劳务费用D.由买方负担的与进口货物视为一体的容器费用某进出口公司从美国进口一批化工原料共500吨,货物以境外口岸离岸价格成交,单价折合人民币为20000元/吨,买方承担包装费每吨500元人民币,另向中介支付佣金每吨1000元人民币,向自己的采购代理人支付购货佣金5000元人民币,已知该批化工原料运抵中国境内输入地点起卸前的运输费、保险费和其他劳务费用为每吨2000元人民币,进口后另发生运输费和装卸费用为每吨300元人民币,计算该批化工原料的关税完税价格。【答案】C【解析】按照有关海关法规规定,进口货物保险费无法确定或未实际发生,按“货价加运费”两者总额的3‰计算。完税价格=(5000+20)×(1+3‰)=5035.06(万元);应纳关税=5035.06×5=251.75(万元)。33_关税完税价格与应纳税额的计算︱基础精讲班-刘颖4m进口运载方式运输及其相关费用的确定保险费的确定一般进口实际支付了运保费进口货物的运输及其相关费用,应当按照由买方实际支付或者应当支付的费用计算进口货物的保险费,应当按照实际支付的费用计算运费无法确定;保险费无法确定或未实际发生海关应当按照该货物进口同期的正常运输成本审查确定(货价+运费)×3‰运输工具作为进口货物,利用自身动力进境的海关在审查确定完税价格时,不再另行计入运输及其相关费用参照一般进口规定邮运进口的货物应当以邮费作为运输及其相关费用、保险费某企业海运进口一批货物,海关审定货价折合人民币5000万元,运抵境内输入地点起卸前的运费折合人民币20万元,保险费无法查明,该批货物进口关税税率为5,则该企业应纳关税()。A.250万元B.251万元C.251.75万元D.260...