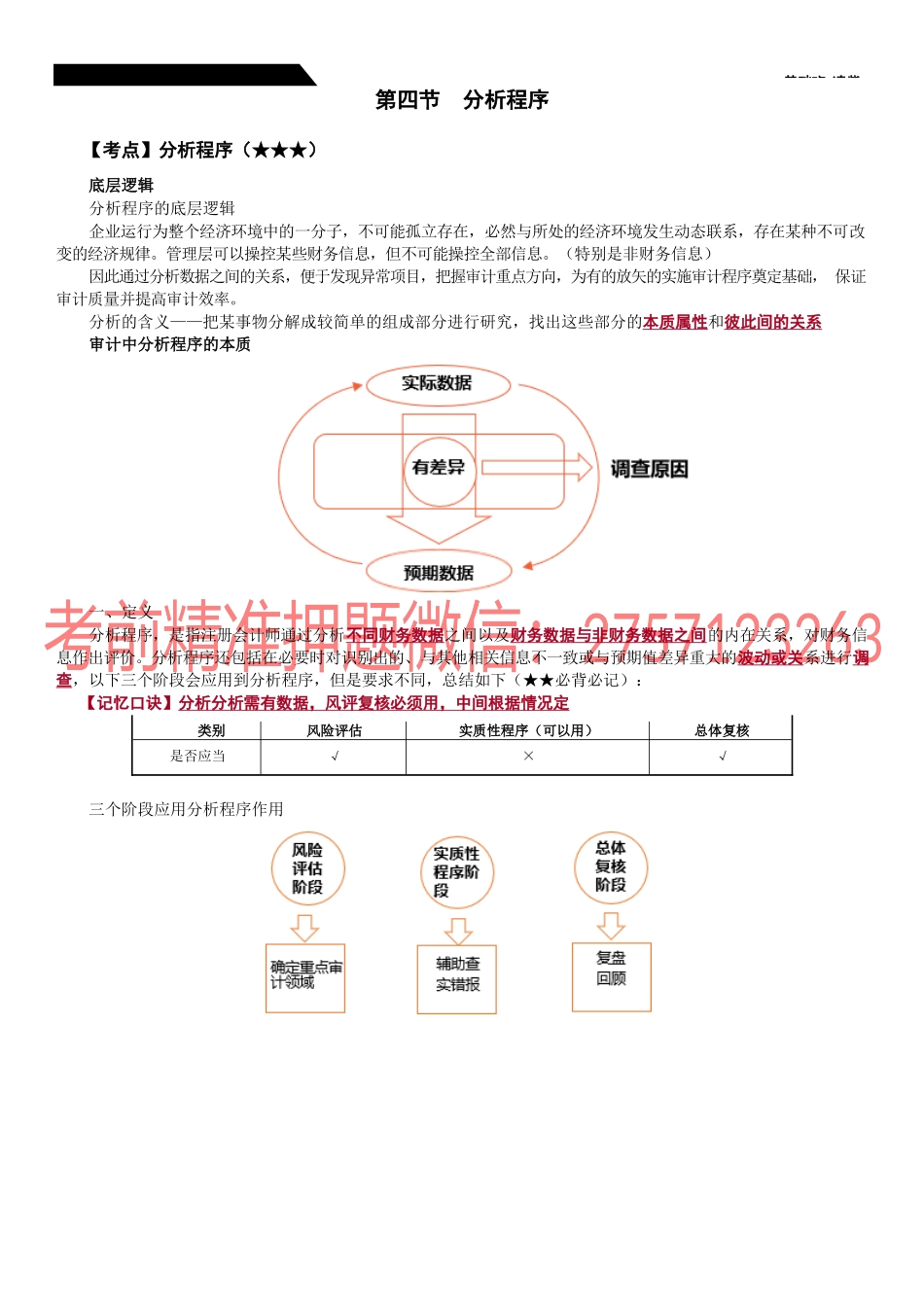

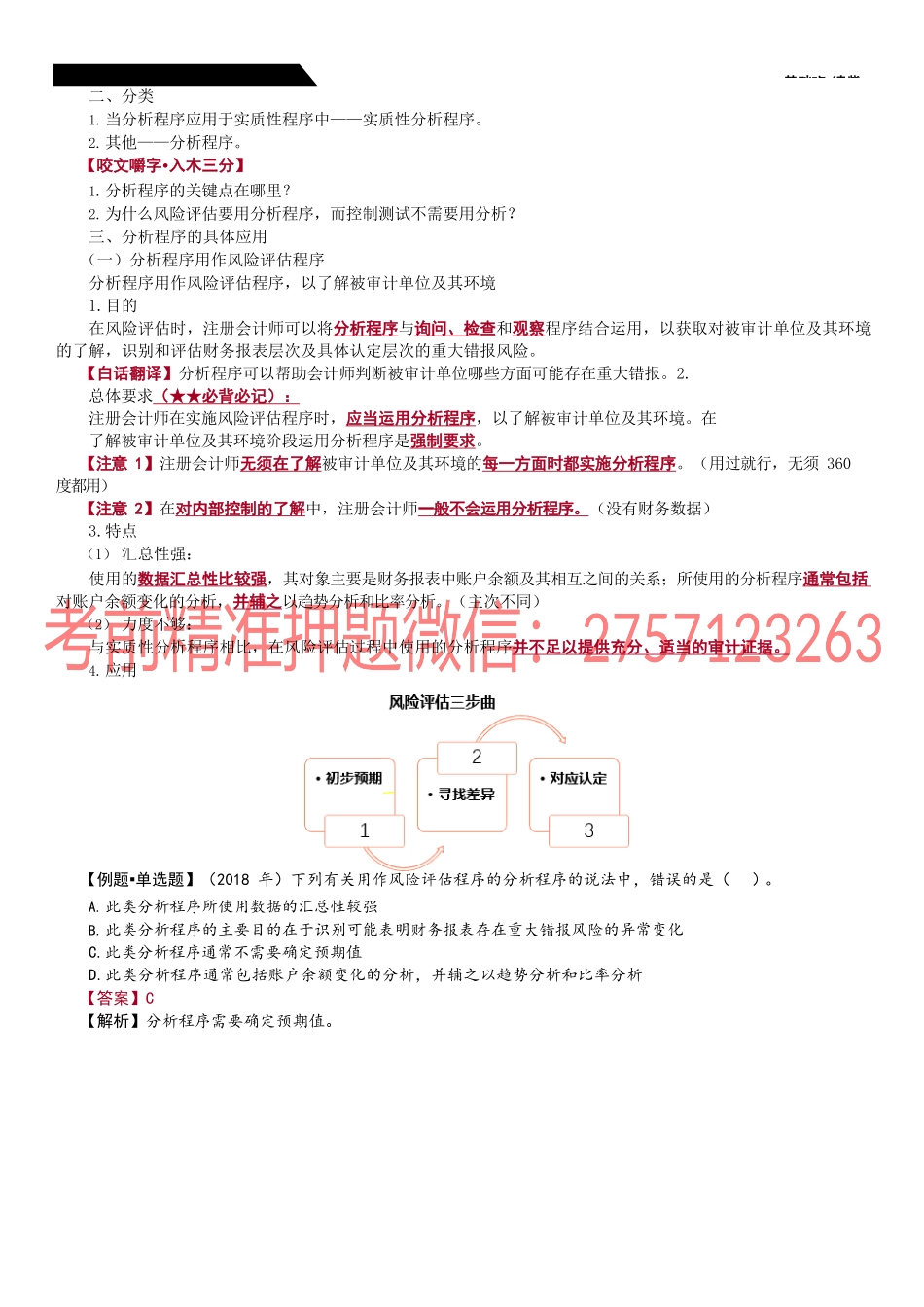

第33讲函证(7)、分析程序基础班-凌紫【考点】函证【总结回顾·温故知新】第33讲函证(7)、分析程序基础班-凌紫第四节分析程序【考点】分析程序(★★★)底层逻辑分析程序的底层逻辑企业运行为整个经济环境中的一分子,不可能孤立存在,必然与所处的经济环境发生动态联系,存在某种不可改变的经济规律。管理层可以操控某些财务信息,但不可能操控全部信息。(特别是非财务信息)因此通过分析数据之间的关系,便于发现异常项目,把握审计重点方向,为有的放矢的实施审计程序奠定基础,保证审计质量并提高审计效率。分析的含义——把某事物分解成较简单的组成部分进行研究,找出这些部分的本质属性和彼此间的关系审计中分析程序的本质一、定义分析程序,是指注册会计师通过分析不同财务数据之间以及财务数据与非财务数据之间的内在关系,对财务信息作出评价。分析程序还包括在必要时对识别出的、与其他相关信息不一致或与预期值差异重大的波动或关系进行调查,以下三个阶段会应用到分析程序,但是要求不同,总结如下(★★必背必记):【记忆口诀】分析分析需有数据,风评复核必须用,中间根据情况定类别风险评估实质性程序(可以用)总体复核是否应当√×√三个阶段应用分析程序作用第33讲函证(7)、分析程序基础班-凌紫二、分类1.当分析程序应用于实质性程序中——实质性分析程序。2.其他——分析程序。【咬文嚼字•入木三分】1.分析程序的关键点在哪里?2.为什么风险评估要用分析程序,而控制测试不需要用分析?三、分析程序的具体应用(一)分析程序用作风险评估程序分析程序用作风险评估程序,以了解被审计单位及其环境1.目的在风险评估时,注册会计师可以将分析程序与询问、检查和观察程序结合运用,以获取对被审计单位及其环境的了解,识别和评估财务报表层次及具体认定层次的重大错报风险。【白话翻译】分析程序可以帮助会计师判断被审计单位哪些方面可能存在重大错报。2.总体要求(★★必背必记):注册会计师在实施风险评估程序时,应当运用分析程序,以了解被审计单位及其环境。在了解被审计单位及其环境阶段运用分析程序是强制要求。【注意1】注册会计师无须在了解被审计单位及其环境的每一方面时都实施分析程序。(用过就行,无须360度都用)【注意2】在对内部控制的了解中,注册会计师一般不会运用分析程序。(没有财务数据)3.特点(1)汇总性强:使用的数据汇总性比较强,其对象主要是财务报表中账户余额及其相互之间的关系;所...