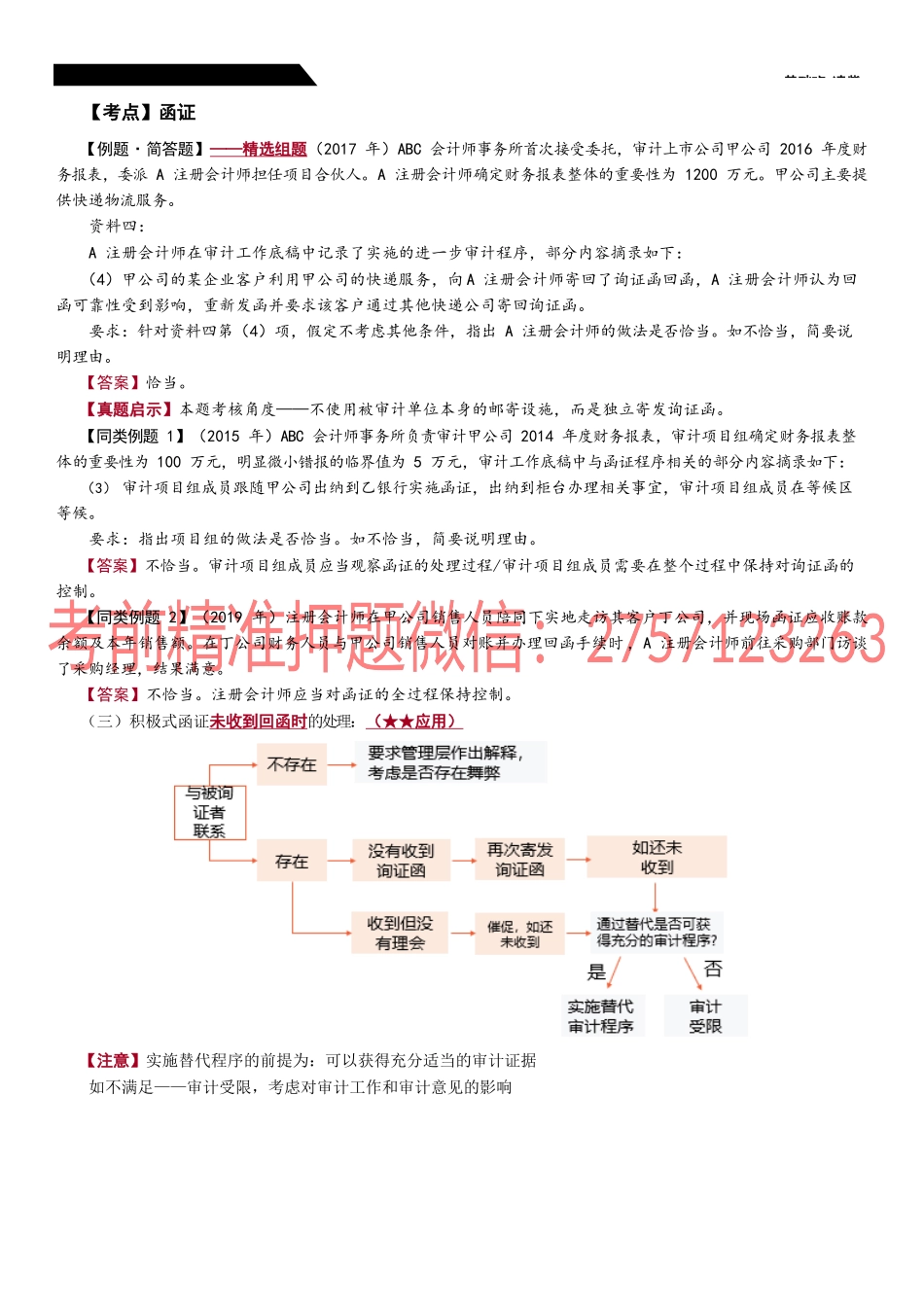

第31讲函证基础班-凌紫【考点】函证【例题·简答题】——精选组题(2017年)ABC会计师事务所首次接受委托,审计上市公司甲公司2016年度财务报表,委派A注册会计师担任项目合伙人。A注册会计师确定财务报表整体的重要性为1200万元。甲公司主要提供快递物流服务。资料四:A注册会计师在审计工作底稿中记录了实施的进一步审计程序,部分内容摘录如下:(4)甲公司的某企业客户利用甲公司的快递服务,向A注册会计师寄回了询证函回函,A注册会计师认为回函可靠性受到影响,重新发函并要求该客户通过其他快递公司寄回询证函。要求:针对资料四第(4)项,假定不考虑其他条件,指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。【答案】恰当。【真题启示】本题考核角度——不使用被审计单位本身的邮寄设施,而是独立寄发询证函。【同类例题1】(2015年)ABC会计师事务所负责审计甲公司2014年度财务报表,审计项目组确定财务报表整体的重要性为100万元,明显微小错报的临界值为5万元,审计工作底稿中与函证程序相关的部分内容摘录如下:(3)审计项目组成员跟随甲公司出纳到乙银行实施函证,出纳到柜台办理相关事宜,审计项目组成员在等候区等候。要求:指出项目组的做法是否恰当。如不恰当,简要说明理由。【答案】不恰当。审计项目组成员应当观察函证的处理过程/审计项目组成员需要在整个过程中保持对询证函的控制。【同类例题2】(2019年)注册会计师在甲公司销售人员陪同下实地走访其客户丁公司,并现场函证应收账款余额及本年销售额。在丁公司财务人员与甲公司销售人员对账并办理回函手续时,A注册会计师前往采购部门访谈了采购经理,结果满意。【答案】不恰当。注册会计师应当对函证的全过程保持控制。(三)积极式函证未收到回函时的处理:(★★应用)【注意】实施替代程序的前提为:可以获得充分适当的审计证据如不满足——审计受限,考虑对审计工作和审计意见的影响第31讲函证基础班-凌紫1.一般情况:注册会计师应当考虑必要时再次向被询证者寄发询证函。如果未能得到被询证者的回应,注册会计师应当实施替代审计程序。2.特殊情况:在某些情况下,注册会计师可能识别出认定层次重大错报风险,且取得积极式函证回函是获取充分、适当的审计证据的必要程序。这些情况可能包括:(1)可获取的佐证管理层认定的信息只能从被审计单位外部获得;(2)存在特定舞弊风险因素,例如,管理层凌驾于内部控制之上、员工和(或)管理层串通使注册会计师不...