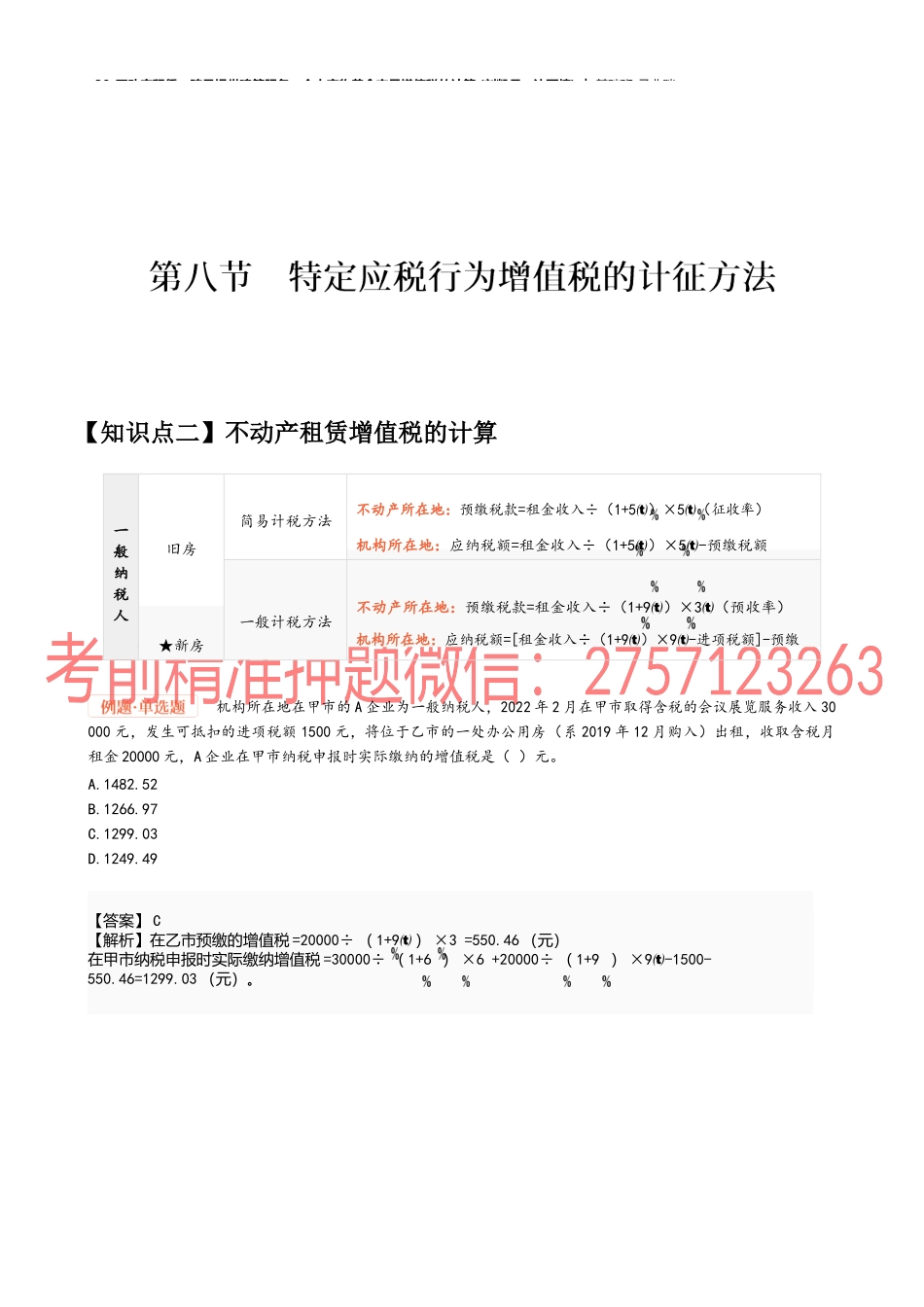

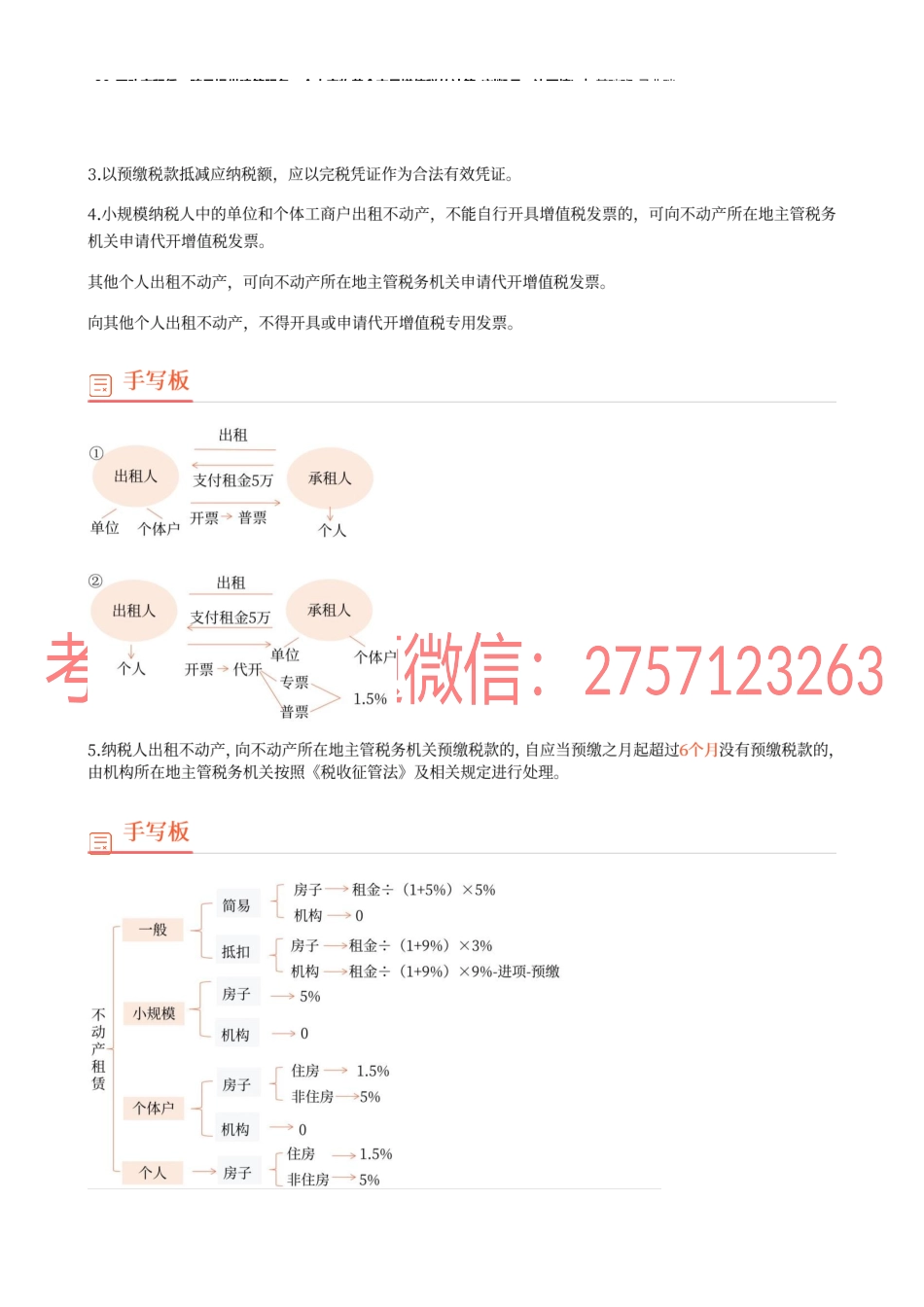

30_不动产租赁、跨县提供建筑服务、个人实物黄金交易增值税的计算(刘凯月、沈雨情)︱基础班-马兆瑞【答案】C【解析】在乙市预缴的增值税=20000÷(1+9)×3=550.46(元)在甲市纳税申报时实际缴纳增值税=30000÷(1+6)×6+20000÷(1+9)×9-1500-550.46=1299.03(元)。【知识点二】不动产租赁增值税的计算一般纳税人旧房简易计税方法不动产所在地:预缴税款=租金收入÷(1+5)×5(征收率)机构所在地:应纳税额=租金收入÷(1+5)×5-预缴税额一般计税方法不动产所在地:预缴税款=租金收入÷(1+9)×3(预收率)机构所在地:应纳税额=[租金收入÷(1+9)×9-进项税额]-预缴★新房机构所在地在甲市的A企业为一般纳税人,2022年2月在甲市取得含税的会议展览服务收入30000元,发生可抵扣的进项税额1500元,将位于乙市的一处办公用房(系2019年12月购入)出租,收取含税月租金20000元,A企业在甲市纳税申报时实际缴纳的增值税是()元。A.1482.52B.1266.97C.1299.03D.1249.4930_不动产租赁、跨县提供建筑服务、个人实物黄金交易增值税的计算(刘凯月、沈雨情)︱基础班-马兆瑞小规模纳税人不动产所在地:预缴税款=租金收入÷(1+5)×5(征收率)机构所在地:应纳税额=租金收入÷(1+5)×5-预缴税额个体户★住房不动产所在地:预缴税款=租金收入÷(1+5)×1.5(征收率)机构所在地:应纳税额=租金收入÷(1+5)×1.5-预缴税额非住房不动产所在地:预缴税款=租金收入÷(1+5)×5(征收率)机构所在地:应纳税额=租金收入÷(1+5)×5-预缴税额其他个人★住房应纳税额=租金收入÷(1+5)×1.5非住房应纳税额=租金收入÷(1+5)×5(征收率)30_不动产租赁、跨县提供建筑服务、个人实物黄金交易增值税的计算(刘凯月、沈雨情)︱基础班-马兆瑞30_不动产租赁、跨县提供建筑服务、个人实物黄金交易增值税的计算(刘凯月、沈雨情)︱基础班-马兆瑞【知识点三】跨县(市、区)提供建筑服务增值税的计算甲供工程(新老项目)项目所在地:预缴税款=(全部价款和价外费用-分包款)÷(1+3)×3★简易计税方法清包工(新老项目)机构所在地:应纳税额=(全部价款和价外费用-分包款)÷(1+3)×3-预缴税额【提示】项目所在地,机构所在地均差额老项目项目所在地:预缴税款=(全部价款和价外费用-分包款)÷(1+9)×2一般计税方法机构所在地:应纳税额=[全部价款和价外费用÷(1+9)×9-进...