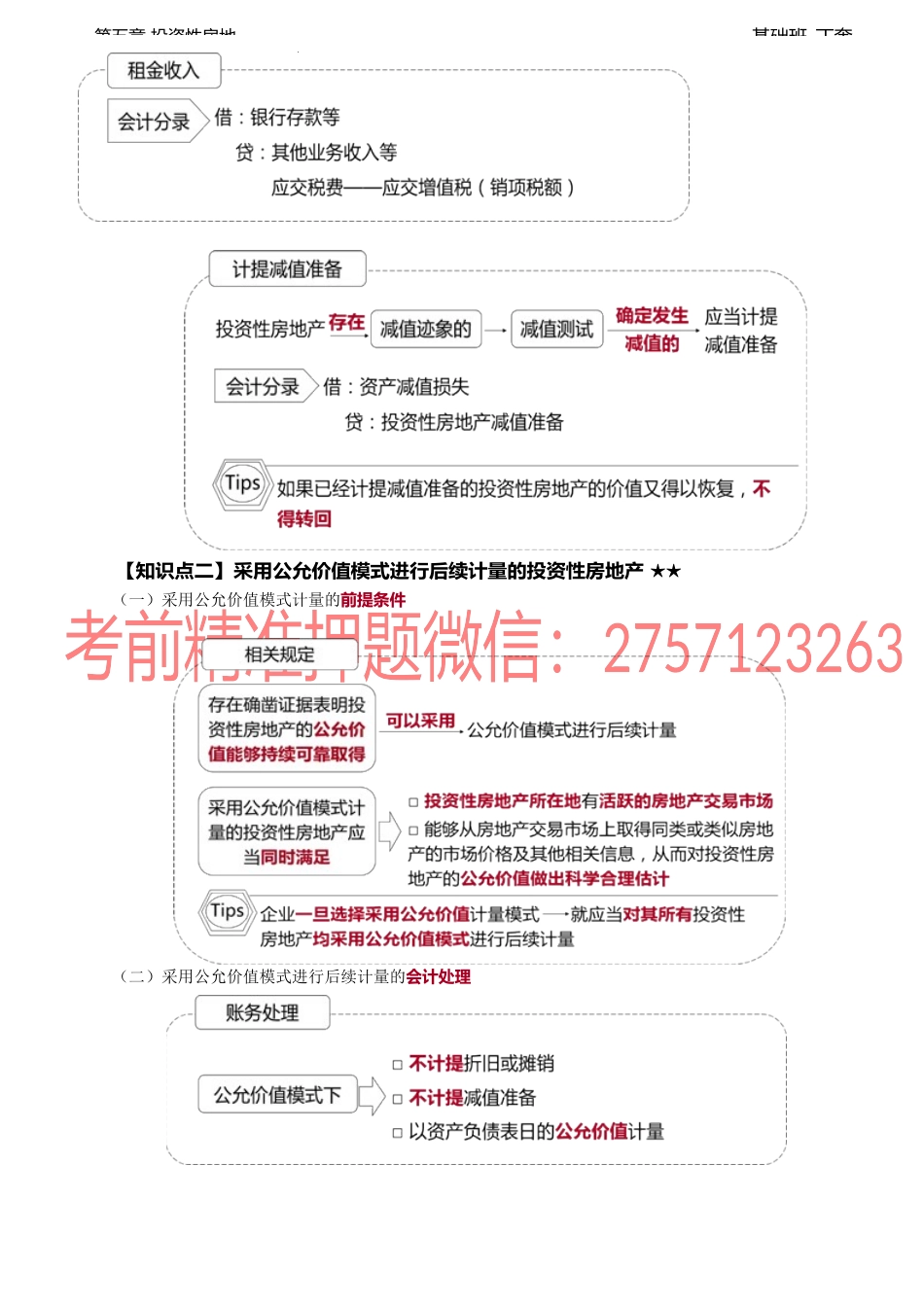

基础班-丁奎第五章投资性房地第三节投资性房地产的后续计量本节知识点及历年考情本节知识点考点年份题型1.采用成本模式进行后续计量的投资性房地产折旧、租金收入、减值的处理(结合差错更正)2016年综合题会计分录的编制(结合所得税)2021年综合题2.采用公允价值模式进行后续计量的投资性房地产3.投资性房地产后续计量模式的变更后续计量模式变更(结合所得税)2021年综合题(转换、公允价值变动)会计分录的编制2019年计算题【知识点一】采用成本模式进行后续计量的投资性房地产★★基础班-丁奎第五章投资性房地【知识点二】采用公允价值模式进行后续计量的投资性房地产★★(一)采用公允价值模式计量的前提条件(二)采用公允价值模式进行后续计量的会计处理基础班-丁奎第五章投资性房地第3【教材例5-3】投资性房地产后续计量(公允价值模式)甲公司为从事房地产经营开发的企业。20×8年10月1日,甲公司与乙公司签订租赁协议,约定将甲公司当日开发完成的一栋精装修的写字楼自当日起经营租赁给乙公司使用,租赁期为10年。该写字楼的造价为9000万元。20×8年12月31日,该写字楼的公允价值为9200万元。假设甲公司采用公允价值计量模式。甲企业的账务处理如下(以万元为单位):(1)20×8年10月1日,甲公司开发完成写字楼并出租:借:投资性房地产——成本9000贷:开发成本9000(2)20×8年12月31日,按照公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益:借:投资性房地产——公允价值变动200贷:公允价值变动损益200【出题点】20×8年12月31日,投资性房地产的账面余额=投资性房地产的账面价值=9000+200=9200(万元)(即20×8年12月31日投资性房地产的的公允价值9200万元)【知识点三】投资性房地产后续计量模式的变更★★基础班-丁奎第五章投资性房地第4【单选题】投资性房地产后续计量模式的变更甲公司将原作为固定资产核算的一栋写字楼经营出租给乙公司,并采用成本模式进行后续计量。2×21年1月1日,投资性房地产所在地的房地产交易市场比较成熟且能够从房地产交易市场上取得同类或类似房地产的市场价格及其他信息,满足采用公允价值模式计量的条件,甲公司将其投资性房地产由成本模式变更为公允价值模式计量。2×21年1月1日,该写字楼的原值为20000万元,已计提折旧400万元,未计提减值准备,公允价值为26000万元。假设甲公司按净利润的10提取盈余公积,适用的所得税税率为25,税法规定的写字楼使用年限...