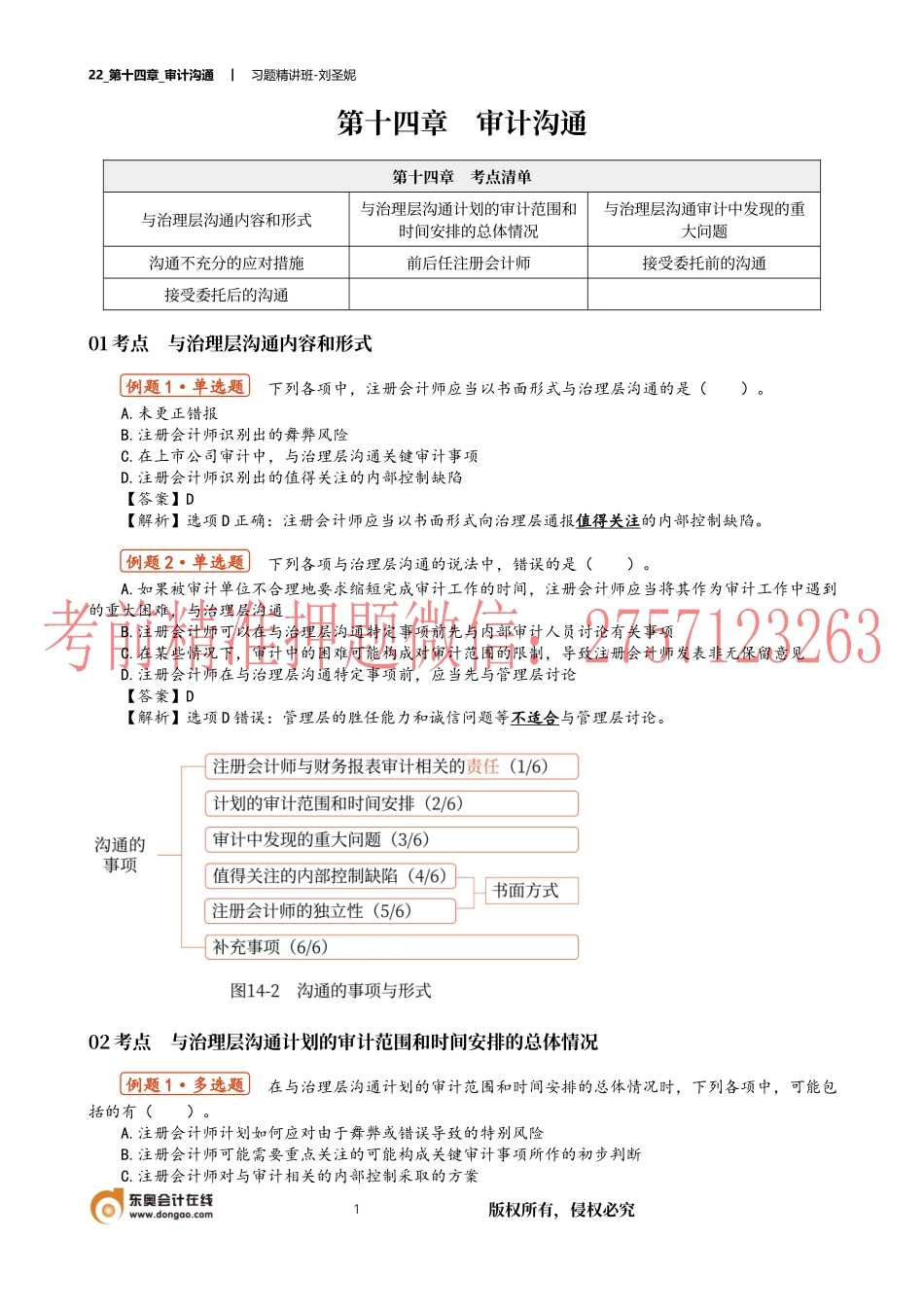

22_第十四章_审计沟通︱习题精讲班-刘圣妮1版权所有,侵权必究第十四章审计沟通第十四章考点清单与治理层沟通内容和形式与治理层沟通计划的审计范围和时间安排的总体情况与治理层沟通审计中发现的重大问题沟通不充分的应对措施前后任注册会计师接受委托前的沟通接受委托后的沟通01考点与治理层沟通内容和形式下列各项中,注册会计师应当以书面形式与治理层沟通的是()。A.未更正错报B.注册会计师识别出的舞弊风险C.在上市公司审计中,与治理层沟通关键审计事项D.注册会计师识别出的值得关注的内部控制缺陷【答案】D【解析】选项D正确:注册会计师应当以书面形式向治理层通报值得关注的内部控制缺陷。下列各项与治理层沟通的说法中,错误的是()。A.如果被审计单位不合理地要求缩短完成审计工作的时间,注册会计师应当将其作为审计工作中遇到的重大困难,与治理层沟通B.注册会计师可以在与治理层沟通特定事项前先与内部审计人员讨论有关事项C.在某些情况下,审计中的困难可能构成对审计范围的限制,导致注册会计师发表非无保留意见D.注册会计师在与治理层沟通特定事项前,应当先与管理层讨论【答案】D【解析】选项D错误:管理层的胜任能力和诚信问题等不适合与管理层讨论。02考点与治理层沟通计划的审计范围和时间安排的总体情况在与治理层沟通计划的审计范围和时间安排的总体情况时,下列各项中,可能包括的有()。A.注册会计师计划如何应对由于舞弊或错误导致的特别风险B.注册会计师可能需要重点关注的可能构成关键审计事项所作的初步判断C.注册会计师对与审计相关的内部控制采取的方案例题1·单选题例题2·单选题例题1·多选题22_第十四章_审计沟通︱习题精讲班-刘圣妮2版权所有,侵权必究D.注册会计师在审计中对重要性概念的运用【答案】ABCD【解析】针对与治理层就计划的审计范围和时间安排的总体情况进行沟通时,沟通的事项可能包括:(1)注册会计师拟如何应对由于舞弊或错误导致的特别风险以及重大错报风险评估水平较高的领域(选项A);(2)注册会计师对与审计相关的内部控制采取的方案(选项C);(3)在审计中对重要性概念的运用(选项D);(4)实施计划的审计程序或评价审计结果需要的专门技术或知识的性质和程度,包括利用注册会计师的专家的工作;(5)当《中国注册会计师审计准则第1504号—在审计报告中沟通关键审计事项》适用时,注册会计师对哪些事项可能需要重点关注因而可能构成关键审计事项所作的初步判断(选项B);(6)...