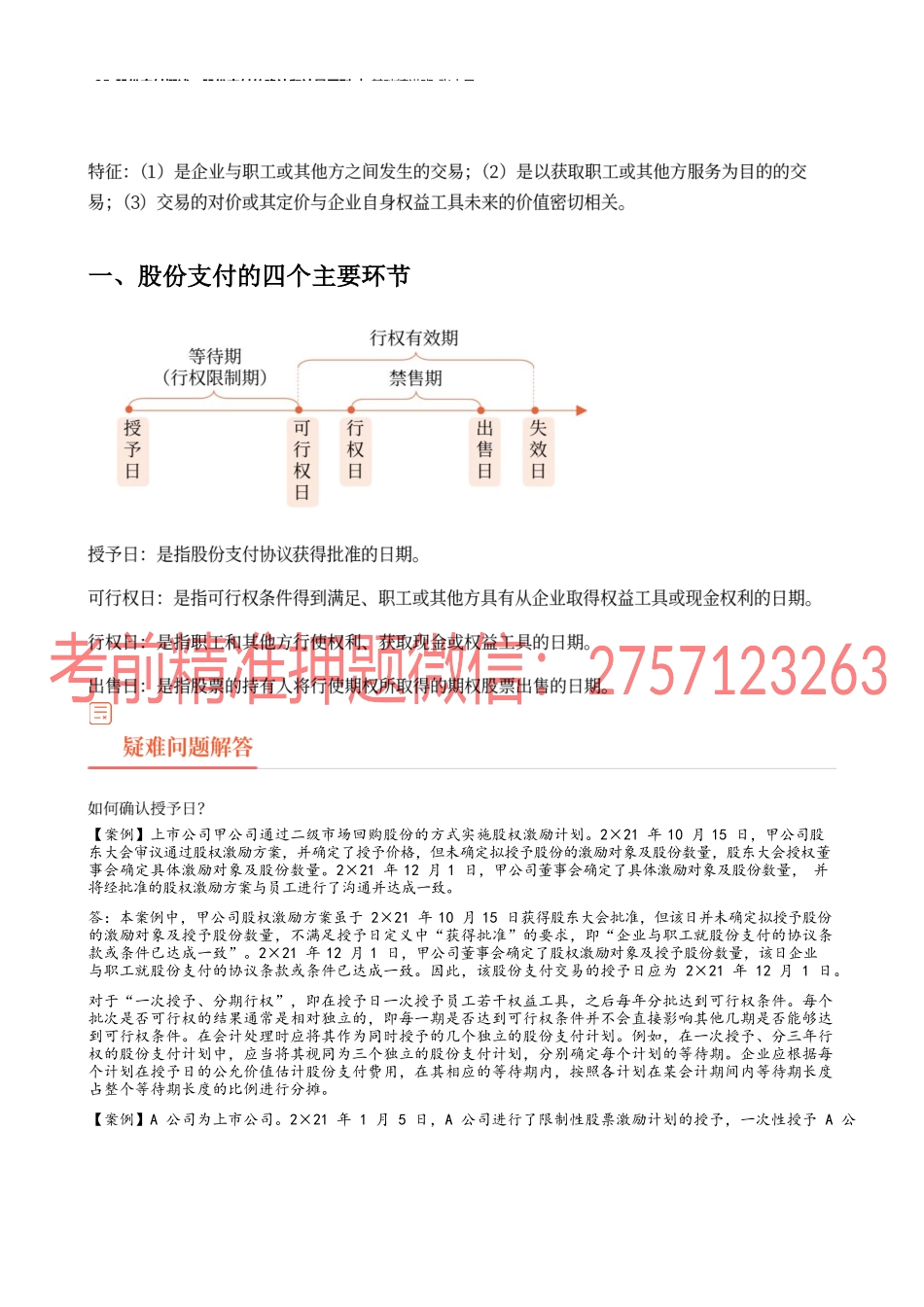

25_股份支付概述,股份支付的确认和计量原则︱基础精讲班-张志凤一、学习目标二、考情概况三、教材变化四、考点地图1.了解股份支付的四个主要环节;2.熟练掌握股份支付的主要类型;3.熟练掌握股份支付的确认和计量原则;4.掌握可行权条件的种类、处理和修改;5.了解权益工具公允价值的确定;6.熟练掌握股份支付的处理;7.掌握集团股份支付的处理。本章考试涉及客观题和综合题,综合题涉及限制性股票的会计处理等,可能与差错更正结合出题。本章试题分数适中,属于重要章节。25_股份支付概述,股份支付的确认和计量原则︱基础精讲班-张志凤(1)增加“实务中上市公司授予日确定”的相关表述;(2)增加“第二类限制性股票”属于一项股票期权的相关表述;(3)增加“对于股权激励计划中约定员工须服务至企业成功完成首次公开募股期间”的处理原则;(4)增加“在估计所授予股份的公允价值时是否考虑有些授予条款和条件的因素”相关表述。考点年份/题型集团股份支付的会计处理2021年单选题、2019年单选题可行权条件的处理2020年多选题属于股份支付的业务2019年多选题限制性股票的会计处理2019年综合题注:2021年一道综合题涉及股份支付内容,在所得税章节列示。第一节股份支付概述第二节股份支付的确认和计量第三节股份支付的应用举例25_股份支付概述,股份支付的确认和计量原则︱基础精讲班-张志凤一、股份支付的四个主要环节【案例】上市公司甲公司通过二级市场回购股份的方式实施股权激励计划。2×21年10月15日,甲公司股东大会审议通过股权激励方案,并确定了授予价格,但未确定拟授予股份的激励对象及股份数量,股东大会授权董事会确定具体激励对象及股份数量。2×21年12月1日,甲公司董事会确定了具体激励对象及股份数量,并将经批准的股权激励方案与员工进行了沟通并达成一致。答:本案例中,甲公司股权激励方案虽于2×21年10月15日获得股东大会批准,但该日并未确定拟授予股份的激励对象及授予股份数量,不满足授予日定义中“获得批准”的要求,即“企业与职工就股份支付的协议条款或条件已达成一致”。2×21年12月1日,甲公司董事会确定了股权激励对象及授予股份数量,该日企业与职工就股份支付的协议条款或条件已达成一致。因此,该股份支付交易的授予日应为2×21年12月1日。对于“一次授予、分期行权”,即在授予日一次授予员工若干权益工具,之后每年分批达到可行权条件。每个批次是否可行权的结果通常是相对独立的,即每一期是否达到可行...