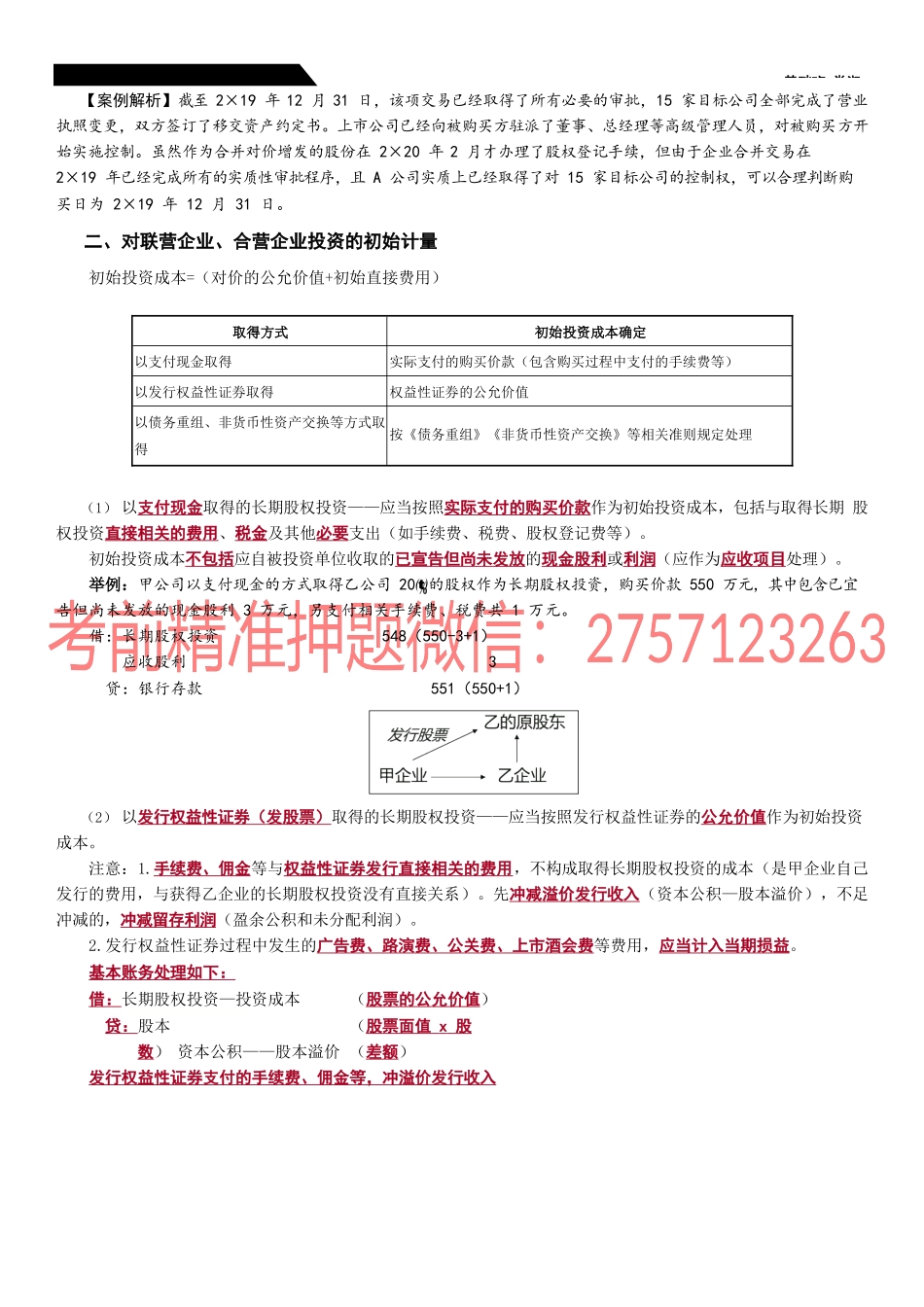

第六章长期股权投资与合营安基础班-娄淑第二节长期股权投资的初始计量长期股权投资的账户处置权益法(非企业合并:联营企业、合营企业)成本法(企业合并:控制)长期股权投资-投资成本长期股权投资长期股权投资-损益调整长期股权投资-其他综合收益长期股权投资-其他权益变动长期股权投资减值准备长期股权投资减值准备成本法:适用情况为能够实施控制的企业或者是子公司的后续计量,指长期股权投资按投资的实际成本计价的方法。除了追加或减少投资以外,不会调整长期股权投资的账面价值,所以没有后续计量。如果有减值迹象,需要进行减值测试,计算其可收回金额。权益法:适用情况是对合营、联营企业的长期股权投资核算。长期股权投资的账面价值要随被投资企业所有者权益的增减变动进行调整。如果有减值迹象,需要进行减值测试,计算其可收回金额。一、长期股权投资的确认长期股权投资的确认,是指投资方能够在自身账簿和报表中确认对被投资单位股权投资的时点。子公司投资的确认时点:购买方(或合并方)应当在企业购买日(或合并日)确认对子公司的长期股权投资。其中购买日(或合并日)是指购买方(合并方)实际取得对被购买方(或被合并方)控制权的日期(提示:即控制权发生转移的日期)。联营企业、合营企业投资的确认时点:准则没有明确的规定,原则上其确认应当遵从准则中关于资产的界定,即有关股权投资在属于投资方的资产时确认。实务中,一般参照对子公司长期股权投资的确认条件进行。满足以下五个条件的,可以认为控制权发生转移。即合并日(或购买日)的确定满足:(1)企业合并合同或协议已获股东大会通过;(2)企业合并事项需要经过国家有关主管部门审批的,已获得批准;(3)参与合并各方已办理了必要的财产权转移手续;(4)合并方或购买方已支付了合并价款的大部分(一般应超过50%),并且有能力、有计划支付剩余款项;(5)合并方或购买方实际上已经控制了被合并方或被购买方的财务和经营政策,并享有相应的利益、承担相应的风险。对于认缴制下尚未出资的股权投资,投资方在未实际出资前是否应确认与所认缴出资相关的股权投资,应结合第六章长期股权投资与合营安基础班-娄淑法律法规规定与具体合同协议确定:若合同协议有具体约定的,按照合同约定进行会计处理;合同协议没有具体约定的,则应根据《公司法》等法律法规的相关规定进行会计处理(2021年新增)。(1)对于投资的初始确认,若合同明确约定认缴出资的时间和金额,且...